避险情绪持续发酵 黄金上涨动力依然存在

转自:期货日报

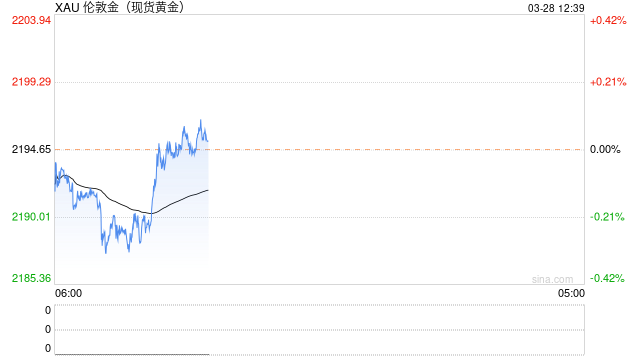

在流动性宽松、鸽派政策预期发酵、避险情绪等因素推动下,今年2月中旬开始贵金属价格经历了一轮强劲的上涨。COMEX黄金从2月15日最低2005美元/盎司上涨至3月22日最高2225美元/盎司,涨幅接近11%;COMEX白银从22.425美元/盎司上涨至25美元/盎司,涨幅超过11%。内盘方面,行情启动晚于外盘,沪金经过一段时间的盘整,自2月29日开始启动单边上涨行情,从482.5元/克涨至最高519.24元/克,涨幅7.6%,沪银从5874元/千克涨至最高6511元/千克,涨幅10.8%。

美债收益率定价体系是否有效

许多投资者朋友对于黄金本轮强势的上行感到困惑,主要是美债收益率的走势以及美元的走势在本次上行的阶段并非与黄金完全反向,有些人开始质疑美债收益率对于黄金定价体系的有效性。笔者认为这件事情应该从两个方面理解:

一是,美债收益率对于黄金的定价体系整体偏长期,短期和中期的波动往往不是一一对应的。这也与两个市场的投资者不一致有关,两个市场存在不一样的市场预期,在反馈同一事件时,走势并不一样。另外,本轮黄金的上涨中,美元偏强的主要原因并非是美国经济大幅上行导致的,更多是由于非美经济体表现不佳,导致非美货币走势偏弱,从而对于美元有所促进。

二是,黄金定价除了和流动性相关外,还和全球的政治环境息息相关。流动性相关的因素可以通过美债收益率很好地去阐述,但是政治环境的不稳定性很难用美债收益率体系去解释。在不同的趋势下,作为全球共识的避险资产——黄金,显然应该对应不同的价格中枢。这也是全球央连续购入黄金但是其他资本市场对此并不是非常敏感的原因。

综合分析,美债收益率定价体系在黄金价格分析方面还是有效的,只是地缘冲突等放大了黄金的避险属性。

流动性改善确定性较高

目前从黄金的几个价格驱动因素来看,预计后市仍将保持偏强趋势。

一是流动性驱动增强。从决定流动性的几个角度来看,降息预期方面,市场对于三季度降息已经有一定的共识,从美联储主席鲍威尔的最新讲话来看,利率期货目前反映的降息预期实际上是偏乐观的。如果降息预期发生较大的变化,实际上需要宏观面出现极大的转变,比如美国通胀掉头向上、经济再度显现出过热的迹象等,否则很难大幅推迟降息的时间节点。此外,美联储已经在3月议息会议当中明确提出放缓缩表,其实这也是从管理央行资产负债表的角度对流动性进行调整。当然,降息和放缓缩表的背后不仅是控制通胀、促进合理经济增长等诉求。所以,流动性改善确定性相对较高。二是避险情绪持续发酵。

后市来看,黄金向上的空间仍较大。虽然经过前期大幅上涨,黄金的价格中枢已经发生变化,但不能因为价格上涨就简单地认为黄金存在高估的风险,预计价格仍将保持强势,国内价格有可能会向550元/克一线运行。

相关文章

邓海清:中国金融业在国内卷得很厉害,到了国外却弱不禁风

专题:第九届复旦首席经济学家论坛 “第九届复旦首席经济学家论坛”于11月23日举行。中航基金副总经理兼首席投资官、基金经理邓海清出席并演讲。 &e...

潘基文:“一带一路”倡议非常有影响力、有远见

专题:2024ESG全球领导者大会 “2024 ESG全球领导者大会”于10月16日-18日在上海召开。第八任联合国秘书长,博鳌亚洲论坛理事长潘基文出席并演讲...

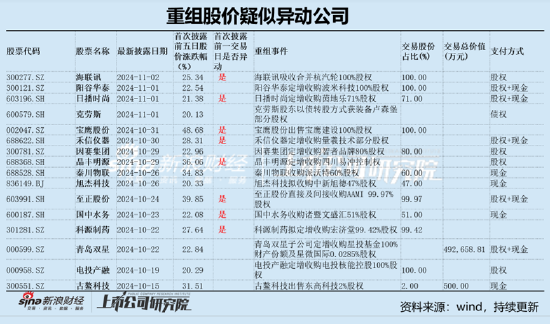

德尔股份实控人资产腾挪曾被质疑利益输送 并购扩张遭反噬

9月24日,证监会发布《关于深化上市公司并购重组市场改革的意见》(即“并购重组六条”),进一步优化重组审核程序,提高重组审核效率,活跃并购重组...

京东每月1.4万人次代打卡,每次收费15元?新规要求午休时间缩短为一小时,不得关灯

5月25日,有媒体报道称,针对近期员工代打卡已形成产业链的问题,京东内部调查,每个月有1.4万人次找人代打卡。代打卡一次收取15元,一个人可替20个人代打卡。...