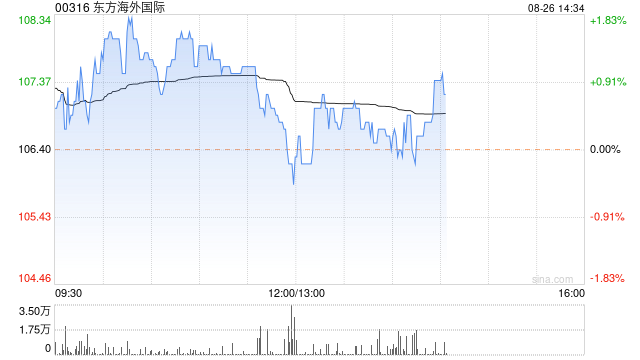

大和:维持东方海外国际“持有”评级 目标价下调至105港元

大和发布研究报告称,维持东方海外国际(00316)“持有”评级,将2024至2026财年的每股盈利预测下调21%至42%,以反映逊于预期的上半年业绩。考虑到公司短期的催化剂有限及上述因素,目标价由110港元下调至105港元。

报告中称,东方海外国际营运成本增加是拖累其上半年盈利表现的最主要原因,公司管理层将上半年营运成本大幅上升,归因于员工奖金拨备增加及美国投资物业公允值损失,导致公司纯利同比跌26%。东方海外管理层预期,今年第四季度贸易需求将录得下跌。至于美国经济保持稳固、欧洲经济录得小幅回升,预计2025年全球贸易需求将同比增长低单位数。

相关文章

首尾相差超100% 主动权益基金业绩差距继续拉大

专题:2024基金行业年终大盘点:谁将夺冠?ETF市场加速“吸金” 在暖风行情中,年内主动权益类基金业绩首尾相差超过100个百分点。Wind数据显示,截至目前...

对话海航航空丁拥政:线上销售业务会更多关注核心客群

专题:2024亚布力企业家第二十届夏季年会 新浪财经讯 8月31日消息,2024亚布力企业家第二十届夏季年会在广州举行。会议期间,新浪财经对话海航航空集团董事...

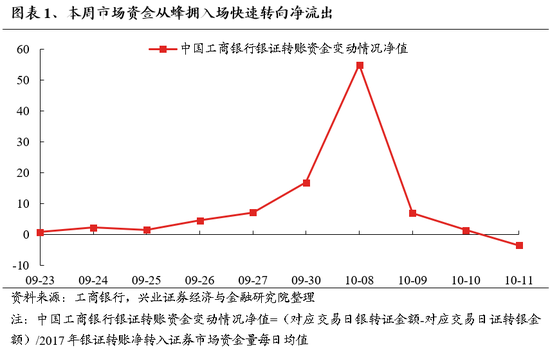

兴证策略:保持多头思维大涨之后必波动 能冲多高不是关键

尧望后势 一、保持多头思维 1.1、大涨之后必有波动,但短期能冲多高不...