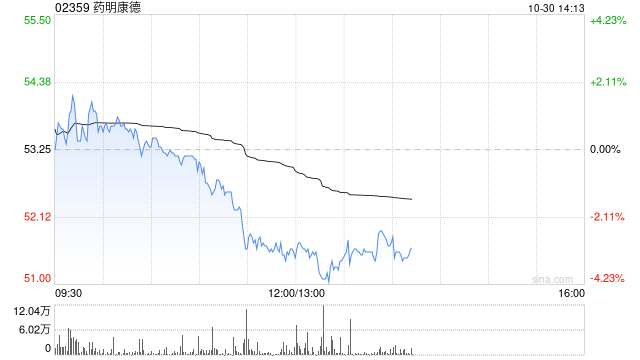

大和:维持药明康德“买入”评级 目标价升至62港元

大和发布研究报告称,维持药明康德(02359)“买入”评级,下调今年至2026年各年收入预测分别4.2%、3.3%及0.9%,纯利预测分别降12.9%、6.5%及3.7%,以现金流折现率计,目标价由60港元升至62港元。公司业务势头如常推进,TIDES业务作为增长动力的可见度提升。

该行更新对公司预测模型,以反映第三季业绩和指引。公司维持全年指引目标,即营业额383亿至405亿元人民币(下同),增长2.7至8.6%(不包括新冠相关项目);经调整非国际财务报告准则净利润率保持在与去年27%相近的水平;及全年自由现金流达到60亿至70亿元。

大和认为,公司应可实现全年收入目标,意味第四季营业额为106亿至128亿元,按季增1%至22%。今年首三季经调整后非国际财务报告准则净利润率为26.5%,而去年同期为27.7%。今年首三季,公司估算产生约65亿元的自由现金流。

相关文章

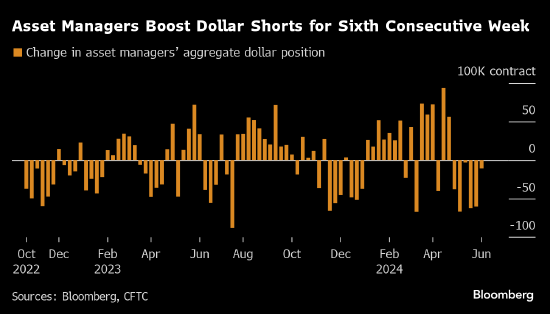

美元空头押注连续六周增加 资产管理公司选错时机

就在...

创业板IPO!成长性欠佳,实控人既为大客户又是第一大供应商

登录新浪财经APP 搜索【信披】查看更多考评等级...

远程新能源商用车副总裁宋兆桓:新能源商用车渗透率连续三年翻番,今年西部地区市场迎来爆发

专题:2024中国汽车论坛 “2024中国汽车论坛”于7月11日-13日在上海举行,主题为 “引领新变革 共赢新未来”。远程新能源商用车集团副总裁、首席品牌官...

存量房贷利率调整在即 已有银行可查询!专家称提前还款已不是最佳选择

距离10月25日存量房贷利率最早调整时点不足两周,已有银行App率先上线查询功能,方便借款人提前了解自身利率变化情况。10月14日,北京商报记者获悉,交通银...

英伟达将被纳入道指取代英特尔地位 突显AI日益繁荣

专题:英伟达将被纳入道指取代英特尔地位 突显AI日益繁荣...

2024金融街论坛年会金融科技大会—“科技创新与新质生产力培育”专场活动举办

专题:2024金融街论坛年会 10月18日至10月22日,2024金融科技大会作为金融街论坛年会特定版块举办。2024年10月19...