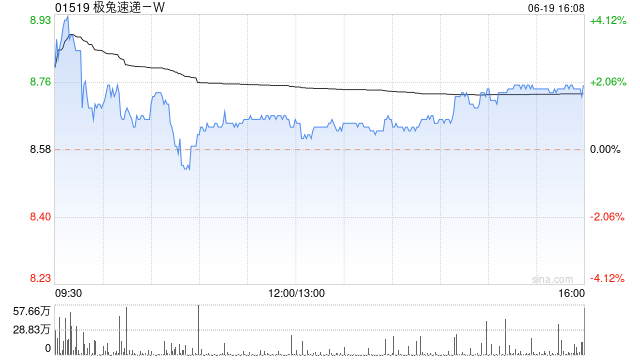

大摩:上调极兔速递-W目标价至10.9港元 评级升至“增持”

摩根士丹利发布研究报告称,极兔速递-W(01519)评级由“与大市同步”升至“增持”,计及经营前景及估值预测,将2024至2026年EBITDA预测上调4%至5%,目标价由10港元上调至10.9港元。

报告中称,极兔以中国快递业的竞争力拓展海外市场,令国际业务得以快速增长,鉴于东南亚及新兴市场电商渗透率不断提高,以及公司自身与中国电商公司的良好合作关系,令其海外市场份额持续提升,对极兔在海外市场的增长充满信心,同时相信地缘政治所带来的影响有限。

相关文章

苹果商家专享花呗分期额度券——轻松分期购,品质生活一步到位

如今,科技与生活深度融合,拥有一部高性能的苹果设备,几乎成为了现代都市人提升工作效率和享受娱乐生活的必备选择。无论是iPhone、iPad、MacBook,还是AirPods等配件,每一款产品都代表着...

黄金概念股集体下跌,这家公司9连板后今日跌停

兴业...

中国经济传媒协会会长赵健:推动保险高质量发展必须适应数字化浪潮下保险业转型趋势

专题:2024年度中国保险鼎峰50人论坛暨第五届中国保险鼎峰108将盛典...