大小盘风格要切换了吗?

华创证券认为,当前正处牛市上半场、金融再通胀过程,小盘成长短期仍具备投资价值。长周期来看,科技将是中美中长期竞争领域;短周期内,GDP或是中美角逐的主战场。

引言:从别国经验看再通胀牛市:货币简洁明了立竿见影-金融资产利率敏感应声而起;财政繁琐迟疑持续-实物资产滞后,但幅度也不小。当前正处牛市上半场、金融再通胀过程,小盘成长短期仍具备投资价值。从康波周期看小盘成长可能的期望:科技将是中美中长期竞争的主要领域。

报告要点

1、从别国经验看再通胀牛市:货币简洁明了立竿见影-金融资产利率敏感应声而起;财政繁琐迟疑持续-实物资产滞后,但幅度也不小。

2、过去三个月内,战略视角:我们在10/8便提出本轮是牛市;战术视角:提示10月是高波震荡、12月做多中国。

3、当前正处牛市上半场、金融再通胀过程,小盘成长短期仍具备投资价值。

4、当前百年未有之大变局,第六轮康波主导国的竞争将深刻改变世界格局。

5、长周期:科技将是中美中长期竞争领域;短周期:当下GDP或是中美角逐的主战场。国内或仍将持续推动双宽政策,稳增长将有望进一步发力,形成更加稳固的经济基本盘。

报告正文

一、从别国经验看再通胀牛市

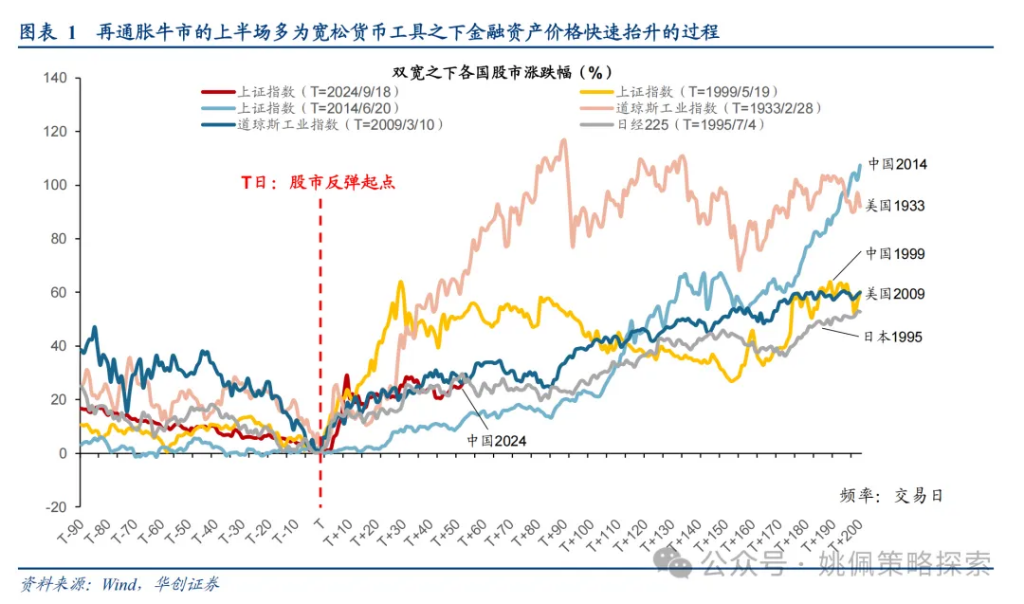

传导机制:货币简洁明了立竿见影-金融资产利率敏感应声而起。货币和财政工具的效率对于资产价格的影响全然不同;货币政策简洁明了、立竿见影,而金融资产对于利率敏感,因此宽货币之下金融资产价格往往会快速反应。本轮牛市启动以来,不少投资者认为股市迄今尚未出现一个有效的回调和上车的机会,难以参与其中。

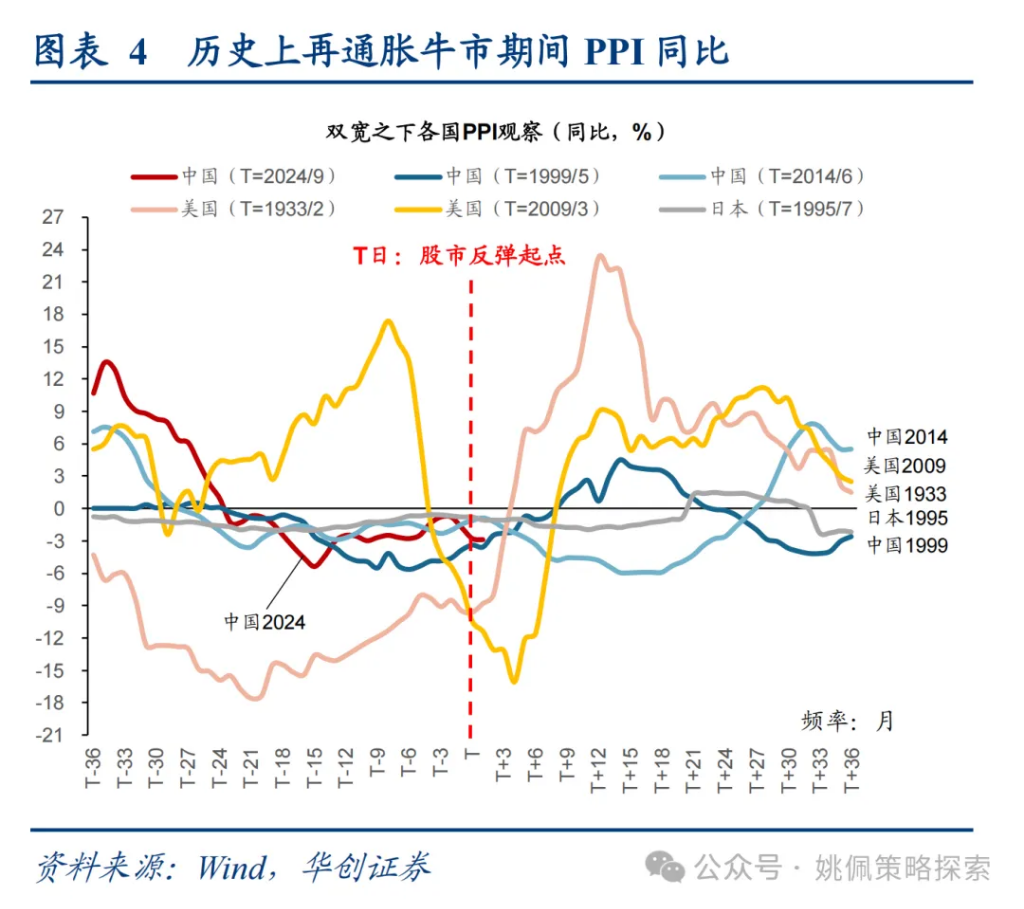

但从历史上再通胀牛市的经验来看,上半场多为宽松货币工具之下金融资产价格快速抬升的过程。对比A股的1999年519行情、2014-2015年牛市,美股的1933年、2009年,以及日本的1995年这几轮再通胀牛市来看,市场往往会先经历一轮快速上行的阶段,而后在震荡调整过后再迎来下一阶段的上涨。对比24/9/18以来的53个交易日(下同)上证指数累计上涨26%,目前的回升幅度要弱于美股1933年同时期的66%、A股1999年的51%、日股1995年的30%,与美股2009年的26%基本持平,仅强于A股2014年的12%。

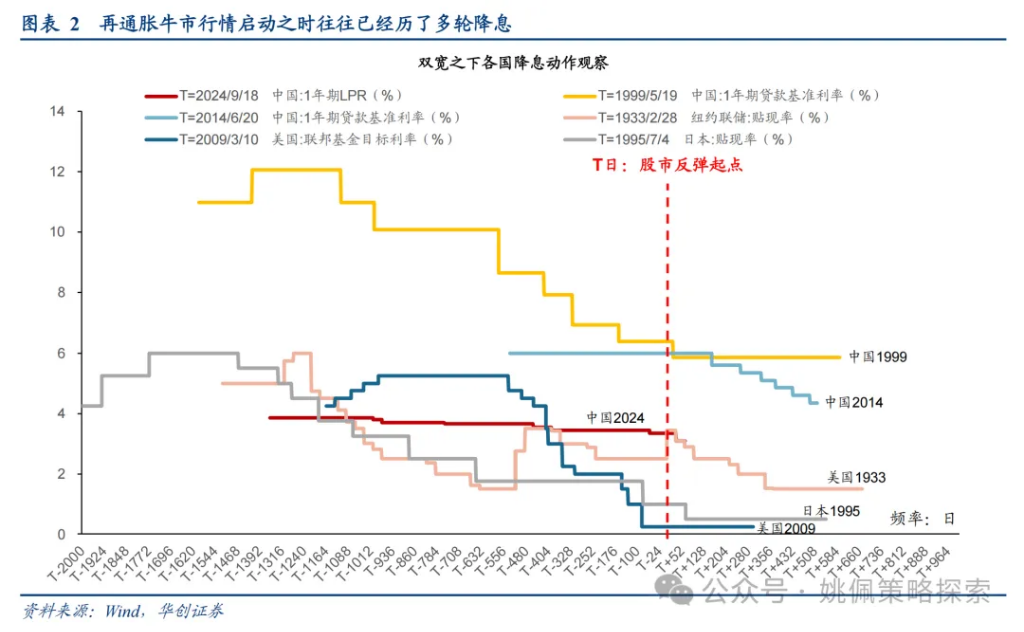

股市快速上行的背后往往受益于货币政策的大幅宽松,对照历史来看,再通胀牛市行情启动之时往往已经历了多轮快速的降息,其中降息力度较强的包括1999/5/19 A股上涨前连续降息6次(1年期贷款基准利率累计降567bp)、2009/3/10美股上涨前连续降息10次(联邦基金目标利率累计降500bp)、1995/7/4日股上涨前连续降息8次(贴现率累计降500bp);力度较弱的包括1933/2/28美股上涨前连续降息4次(贴现率累计降100bp)、2014/6/20 A股上涨前央行未开启降息动作,随后在2014/11-2015/10期间连续降息6次,累计降165bp。

从美日的经验来看,一般降息幅度在500bp左右,而中国的累计降息幅度通常对应美日的1/3左右。从股价表现来看,强降息背景下的1999年A股、2009年美股在股市上行前期都迎来了强劲的反弹。对比目前,2021年以来央行连续7次降息(1年期LPR累计降75bp),降息幅度相对温和。不过结合926政治局会议中提到要实施“有力度的降息”,近期央行的降息动作也已从过去LPR每半年下降10-20 bp,变成了过去三个月内下降25bp,我们认为未来一年内LPR可能仍存在50-100bp的降息空间。

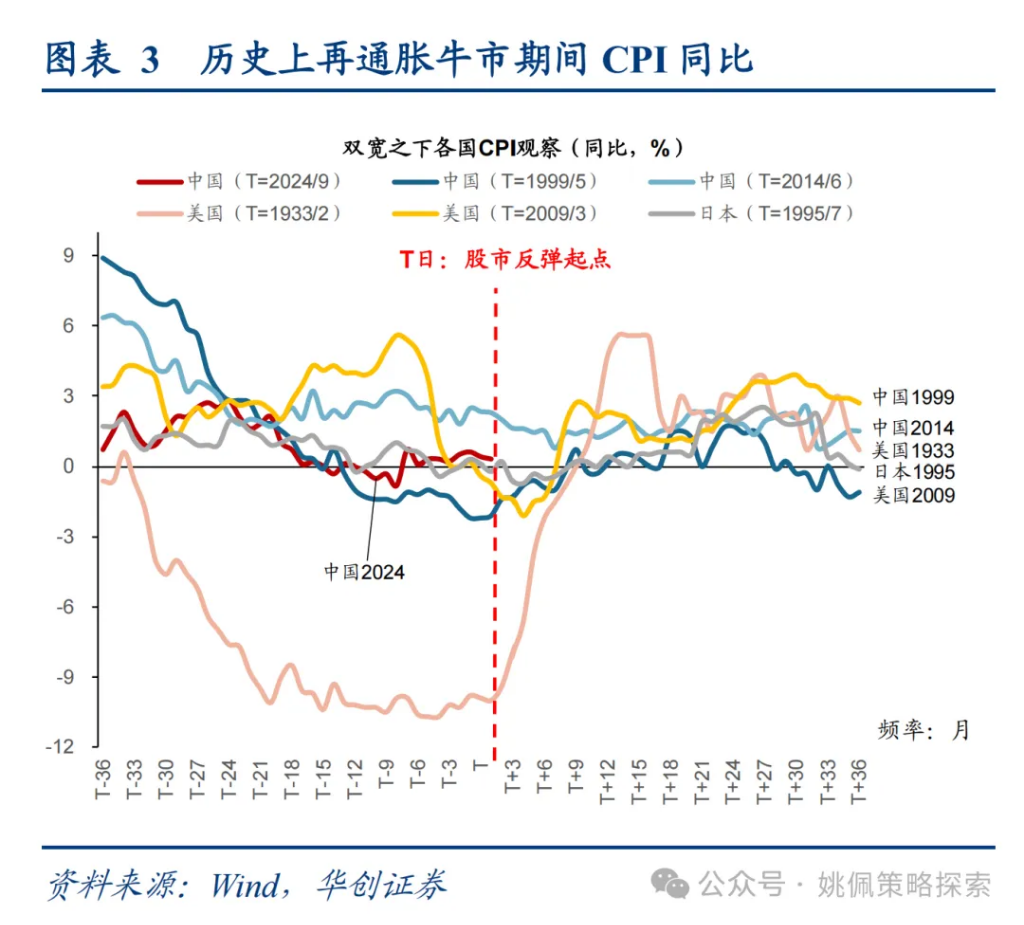

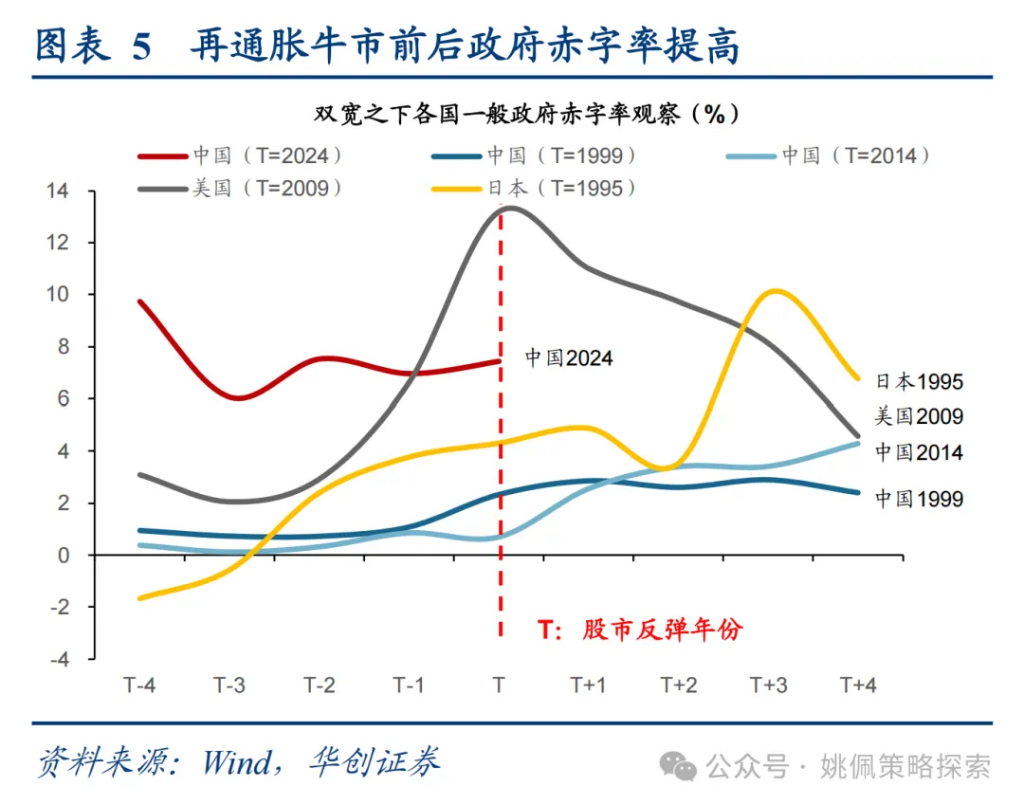

传导机制:财政繁琐迟疑持续-实物资产滞后,但幅度也不小。财政政策本身流程繁琐,且落地过程往往需要“走一步看一步”,因此对于实体经济的恢复存在时滞,最终传导至私人部门,带动其预期好转后重新扩张资产负债表;不过从历史上再通胀牛市的经验来看,各国财政政策的潜在空间通常较大。对比历次再通胀牛市,股市反弹起点往往早于或几乎同步于CPI、PPI触底回升的拐点,而实物再通胀的回升则是较为缓慢的,通常需要经历至少6-12个月的过程。

例如1999/5 A股触底回升后,中国CPI同步触底(-2.2%),此后一年回升至0.1%,PPI则在1998/11触底(-5.7%),此后一年回升至-1%;2014/5 A股行情启动以来,中国CPI直到2015/1才触底(0.8%),此后一年回升至1.8%,PPI则在2015/9触底(-6%),此后一年回升至0.1%。实物资产价格回升的背后是财政的持续发力,历史上再通胀牛市前后各国政府赤字率均明显抬升。从美日的经验来看,一般赤字率会抬升7-8%,而中国一般为2-3%。从5年维度具体来看,1997-2002年中国抬升2.2%、2012-2017年抬升3.1%,2006-2011年美国抬升7.7%,1993-1998年日本抬升7.7%。

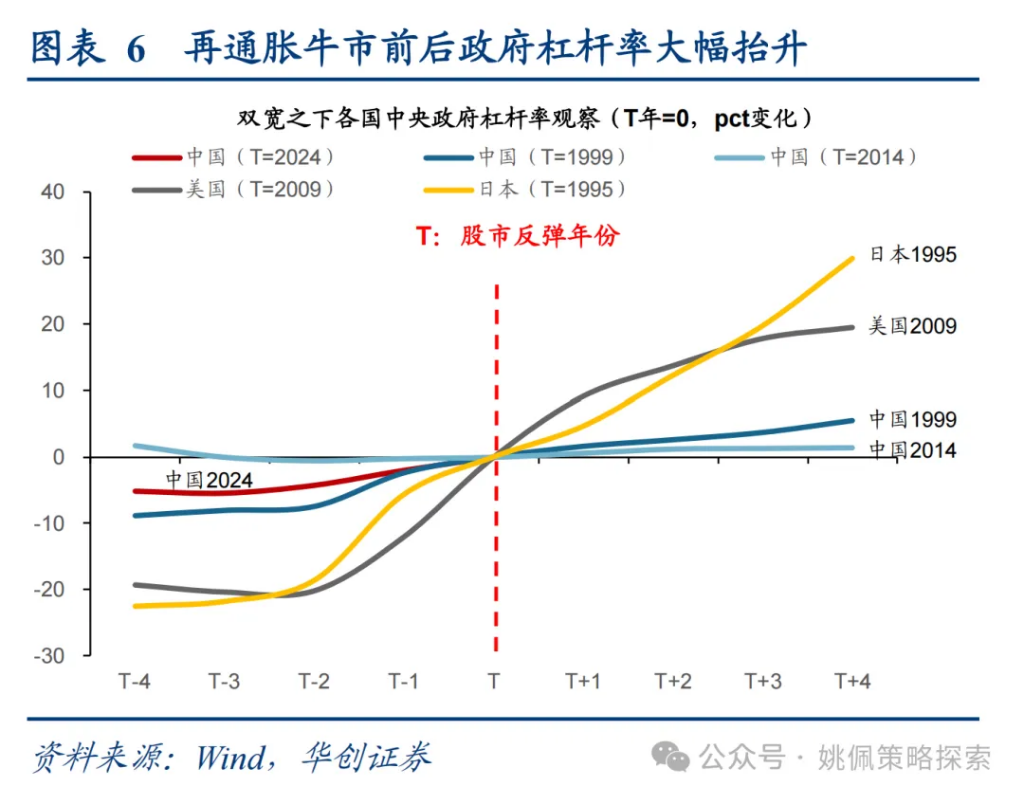

而从中央政府杠杆率的角度,各国中央政府杠杆率通常在股市反弹前2-3年已开启抬升。从美日的经验来看,一般中央政府杠杆率会抬升30-40%,而中国一般为10-15%。从5年维度具体来看,1997-2002年中国抬升11%,2006-2011年美国抬升34%,1993-1998年日本抬升38%;相比之下2014年前后中国的中央政府未明显加杠杆,2012-2017年仅抬升2%。

二、上半场小盘成长占优

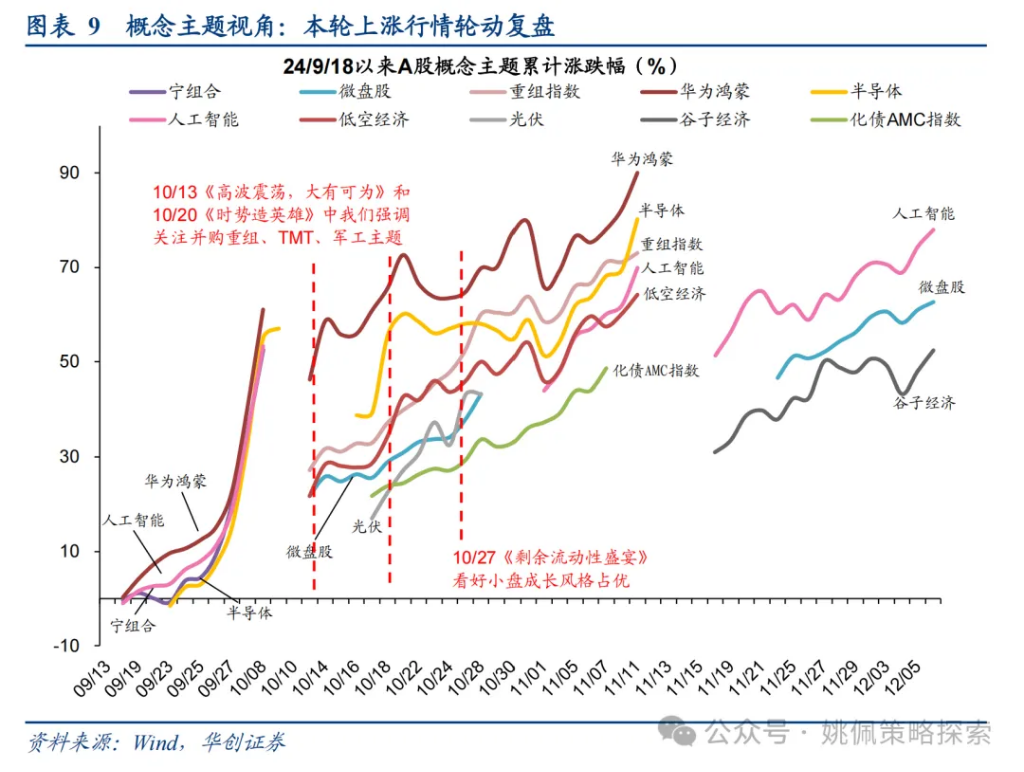

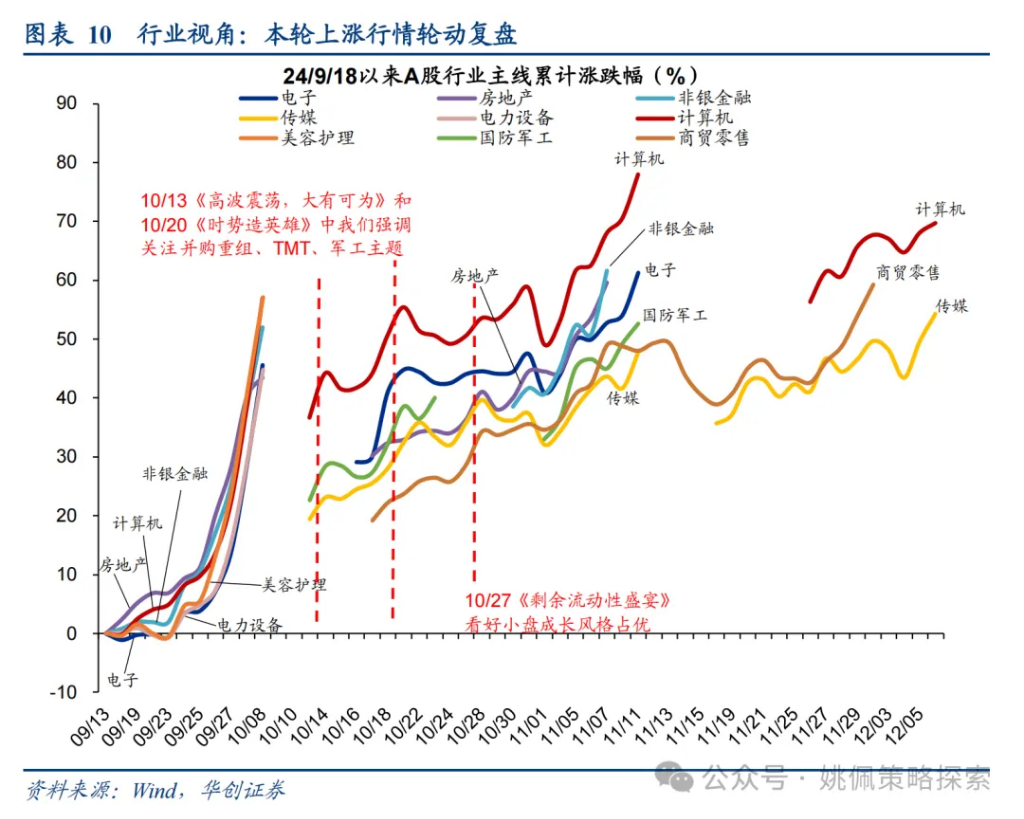

过去三个月内,战略视角:我们在10/8便提出本轮是牛市;战术视角:提示10月是高波震荡、12月做多中国。在战略层面:本轮行情启动之前,我们早在9/8《备战估值修复行情》中便明确提出短期政策因子有望催化修复行情;在9/24和9/26政策转向后,我们作出快速转向,在十一假期提出《牛在途》,随后我们在过去两个月内将再通胀牛市的逻辑进一步顺延,以剩余流动性逆转上行作为出发点,明确提出牛市上半场为剩余流动性盛宴下的金融再通胀(详见10/27《剩余流动性盛宴》),下半场为实物再通胀带来的红利价值回归(详见11/17《另一种选择:十年前的孙正义和GIC》)。

期间,我们在战术层面也不断进行微调:我们在10/13《高波震荡,大有可为》中提示市场或将迎来高波震荡的过程;在11/3《Risk on:时势造英雄》提出大选不确定与国内人大常财政方案共同落地后,有望带动市场风偏好进一步提升,Risk on时刻开启;在11/24《面子还是里子?汇率&利率双刃剑》提出汇率或为近期市场重要影响因子;并在12/1《做多中国:政治局会议前瞻》中提示12月或凝聚共识,有望打响牛市第二轮上行发令枪。

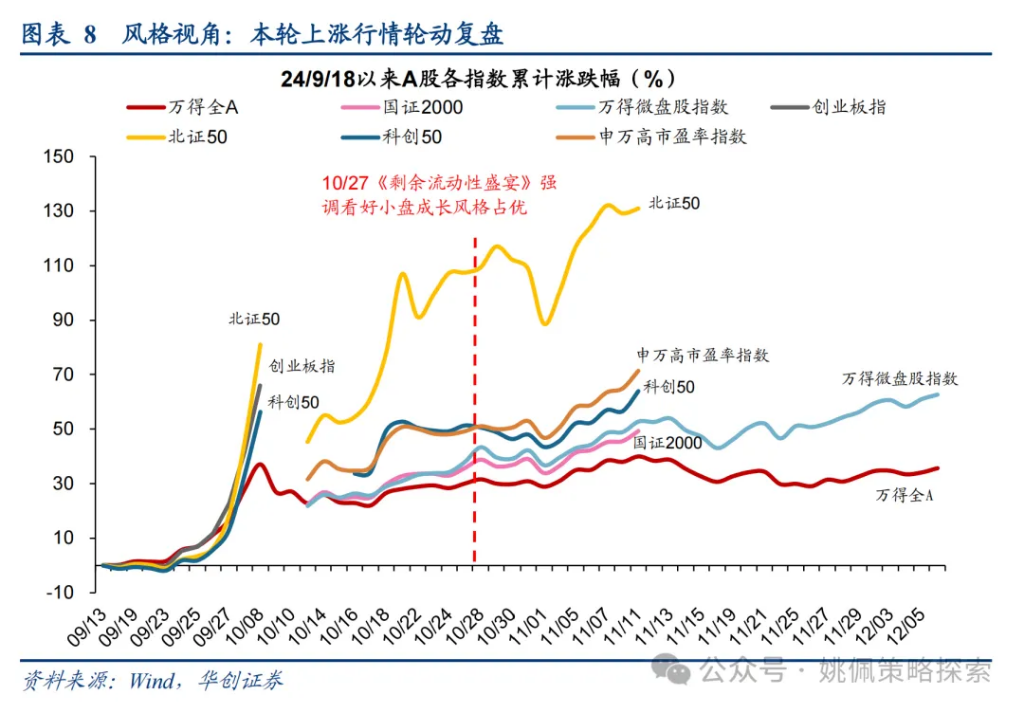

当前正处牛市上半场、金融再通胀过程,小盘成长短期仍具备投资价值。10月中旬,我们基于市场风险偏好,推荐关注并购重组、TMT、军工主题(详见10/13《高波震荡,大有可为》和10/20《时势造英雄》);此后,基于剩余流动性扩张是未来3-6个月关键宏观因子的视角,我们认为小盘成长风格或将占优,板块层面:科创&北证更优,小市值更优-2000&微盘,成长&高估值更优,高流通盘更优(详见10/27《剩余流动性盛宴》)。10/27报告发布至今万得微盘股指数累计上涨17.9%、国证2000为8.4%、申万高市盈率为7.3%,较同期万得全A的4.3%均有超额收益。

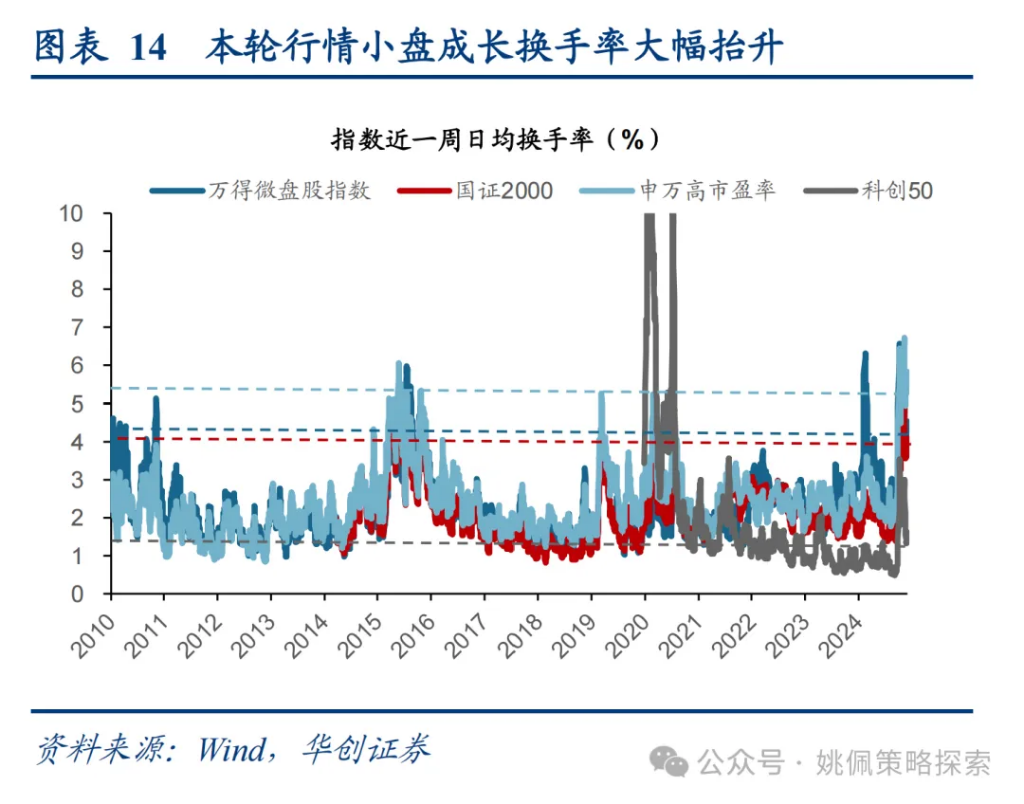

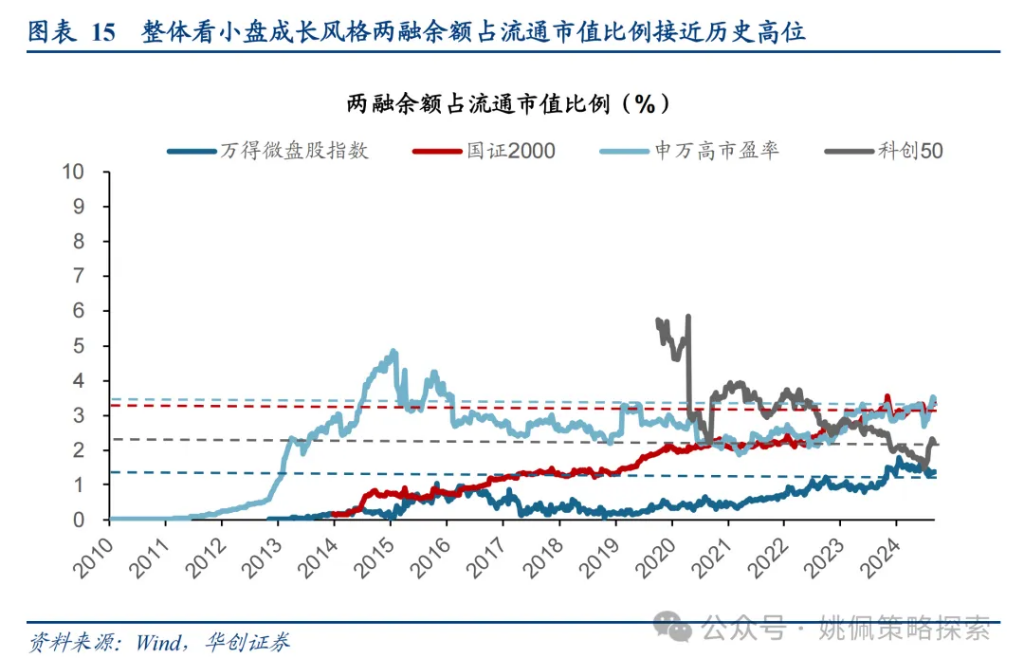

当前小盘成长从点位&估值较历史高位来看仍有上行空间。若以国证2000和万得微盘股指数表征小盘风格,以申万高市盈率指数和科创50表征成长风格,9/18以来国证2000累计上涨47%,万得微盘股指数为63%,申万高市盈率为60%,科创50为55%;当前小盘成长风格在指数点位、估值绝对值层面(国证2000市盈率46倍,申万高市盈率112倍,科创50为87倍)与历史高位相比仍有上行空间,不过从换手率、两融余额占流通市值比例等视角来看,当前小盘成长的成交热度已与历史高位较为接近。

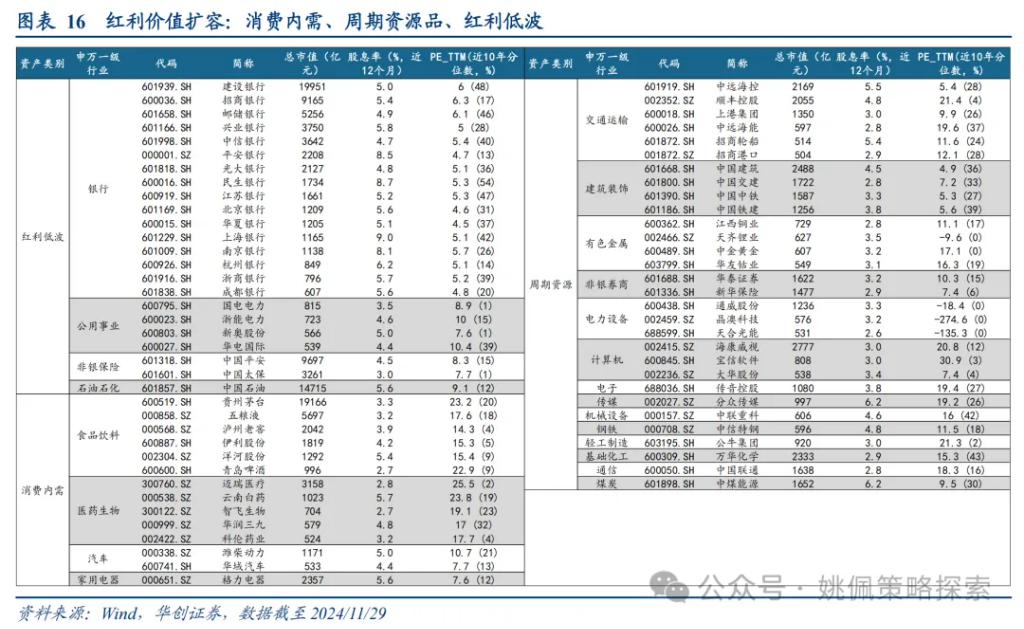

与此同时,本轮行情以来我们始终维持对于红利价值的推荐。我们在926政治局会议后便提出大金融将受益于互换便利的抵押品认可及成交回暖的业绩弹性,同时强调红利基本面仍在,关注具备现金流稳定性行业,并在此后的周报当中维持底仓红利的推荐。此后我们在11/17《另一种选择:十年前的孙正义和GIC》中明确当下牛市的另一种选择:红利价值是存量经济股市长牛的内核。我们认为待牛市下半场实物再通胀的时刻,红利价值或再度回归。同时构建红利价值组合:消费内需(白酒/家电/医药龙头)、周期资源品(有色/煤炭/交运/建筑)、红利低波(银行/公用)。

三、从康波周期看小盘成长可能的期望

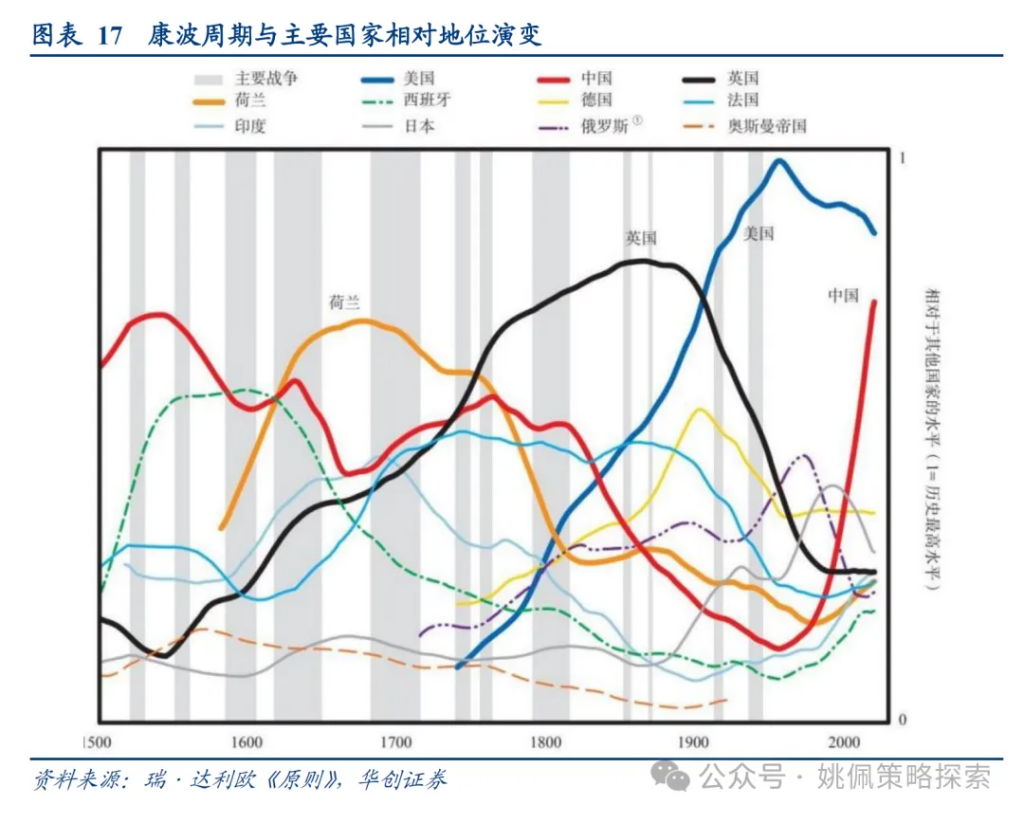

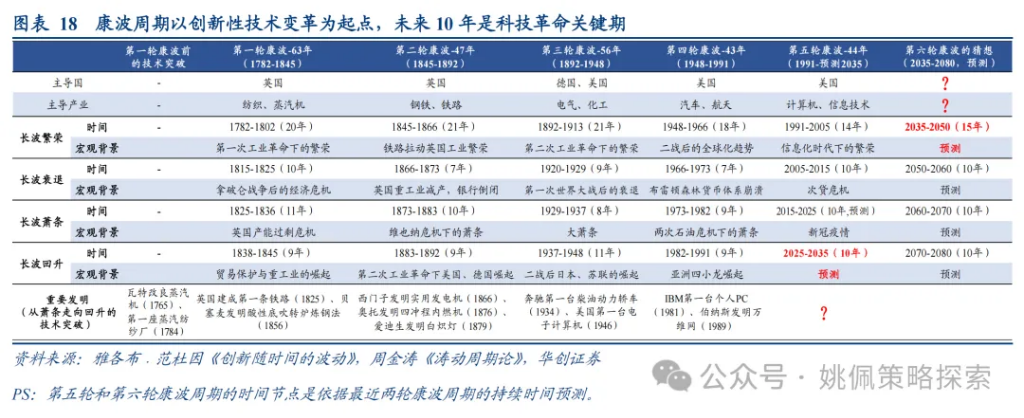

从康波周期看科技:颠覆式创新与大国竞争。我们在23/12/12《变局与新篇:新航海时代——2024年A股市场策略》中提出,从长周期来看,康波周期长达50-60年,当前全球处在1991年以来第五轮康波的萧条阶段(2015年以来)。当前百年未有之大变局,第六轮康波主导国的竞争将深刻改变世界格局,2035年可能迎来下一轮康波繁荣,或正对应中国现代化强国战略两步走的第一步;2050年有望触及康波繁荣顶点,则可能对应中国两步走战略第二步。面向2035,创新催生的生产力变革和生产关系重塑,将驱动新一轮的康波回升,颠覆性的科技发明有望带动全球进一步提高全要素生产率。而当前也正是中美大国竞争的关键时期,从瑞·达利欧在《原则》中的观点来看,其将国家兴衰归结为8个决定因素,及教育、创新和技术、竞争力、军事实力、世界贸易份额、经济产出、金融中心实力、储备货币地位。未来随着中国在以上8个方面再次崛起或导致美国的主导地位相对下降。

前车之鉴:日本错失90年代数字革命,错失第五轮康波主导权。上一轮康波周期,是美国与当时世界第二大国日本之间的竞争,最终美国成为了第五轮康波周期的主导国。因此,在竞争新一轮康波周期主导国之际,我们仍需重视90年代日本错失数字革命的失败案例。总结来看,日本的失败主要基于以下因素:

(1)股东保守、希望既有资产继续产出。日本有不少企业具有非常强烈的维持既有技术路线的执念,在90年代电子技术从模拟电子转到数字电子的阶段,日本的资本家本能地想利用前期投入的大量资产和技术赚钱,而不愿进行技术颠覆。例如柯达发明数码相机后,基于其已拥有成熟的胶片冲印体系,并且占据了全球市场绝大部分份额,因此并不愿意冒险投入数码相机市场,最终错失了数码相机时代的发展良机。

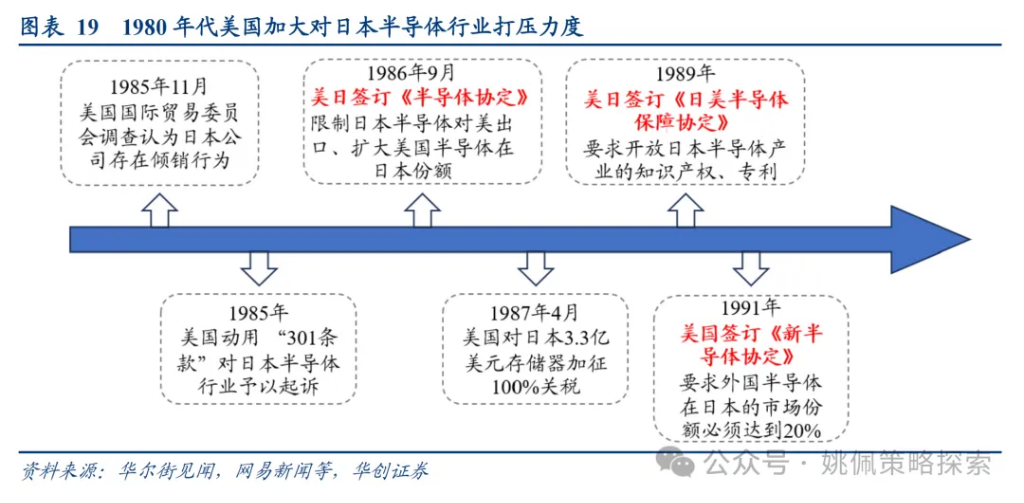

(2)80年代美对日科技封锁,日本货币主权丧失后持续升值导致资本外逃。日本在1979年先于美国掌握集成电路记忆芯片技术后,逐步在国际竞争中获得优势,大有赶超美国成为新一轮康波主导国的趋势。然而1980年代美日贸易摩擦爆发,美国大力打压日本半导体行业,同时支持韩国发展半导体产业,最终导致日本半导体产业衰落,市占率从1988年的50.3%跌落到2019年不足10%。此外,1985年美国为解决美日贸易逆差问题而与日本签订广岛协议,此后的10年日元大幅升值,导致大量资本外逃,进一步导致日本经济陷入长期衰退。

(3)此外,当前市场普遍认为日本战后“大政府”的经济体制对经济资源配置的强干预,导致了其产业结构和经济体制的变革未能跟上时代变化,错过了IT革命。对此,我们保持怀疑态度。我们认为,政府体制并非意味着无法充分鼓励市场竞争,政府体制对于新兴产业的发展仍然具备强有力的支持。

总结我们在23/7/20《观今宜鉴古:国内外举国体制案例复盘》得到的启示,对于从0到1的技术创新,市场化能够有效激发全社会的创新力;而对于从1到N的过程,举国体制能够集中资源力量、减少大量的资源浪费和节省时间。对于当下的中国来说,我们在半导体等诸多领域仍需在面临封锁的同时进行技术追赶,举国体制对于推动此类技术进步发挥了巨大的作用。同时,我们的资本市场也通过市场化的方式对新能源、低空经济等新兴领域提供了有力的融资支持,帮助企业实现从0到1的技术突破。

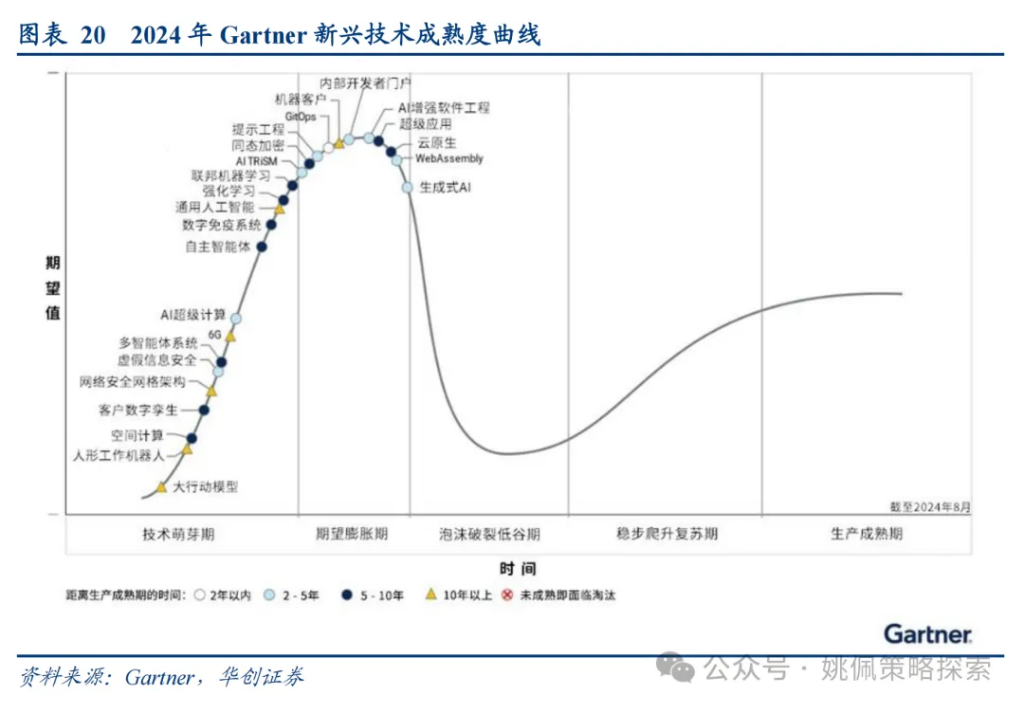

长周期:科技将是中美中长期竞争领域;短周期:当下GDP或是中美角逐的主战场。未来十年康波周期将转入回升阶段,从Gartner新兴技术成熟度曲线来看,科技领域将是中美中长期竞争的主要领域;但从当下来看,我们认为GDP或是短期内中美角逐的主战场。对于大国博弈来说,竞争是全方位的,而经济无疑是第一战场,是必须要守住的底线(瑞·达利欧《原则》)。

在24/11/16中美元首会晤期间,中方指出“中美两个大国交往,任何一方都不能按照自己的意愿改造对方,也不能从所谓‘实力地位’出发压制对方”,我们认为当前中美之间的竞争,经济基本盘的角逐将是基础,只有国内稳住经济后,才能够更加从容地在科技等领域与他国竞争。

因此,当下来看国内或仍将持续推动双宽政策,稳增长将有望进一步发力,形成更加稳固的经济基本盘;而在此过程中,科技也有望充分受益于剩余流动性的宽松。同样,当前的化债政策短期来看是刺激经济,而从中长期来看将对科技发展形成有利支撑。例如我们在11/22《化债:打破缩表第一步——资产负债表修复系列2》中提出,地方政府化债后将腾挪出更多资源,在政策引导下支持科技创新。

参考历史上15-18年化债周期,贵州作为化债重点省份,存量债务平均成本从7.8%降至3.5%,在完成一系列化债措施后,贵州省在18年5月设立大数据产业基金,母、子基金总规模为30亿元人民币,促进贵州省大数据产业发展。

本文作者:姚佩S0360522120004、蔡雨阳,来源:姚佩策略探索,原文标题:《从金融再通胀和康波看小盘成长——策略周聚焦》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

相关文章

李家春院士:减灾降碳并举,应对极端气候

李家春,流体力学家,中国科学院院士。曾任中国科学院大学工程科学学院院长、中国力学学会理事长、国际理论与应用力学联合会理事、亚洲流体力学委员会主席、《力学快报...

一图看懂:美国大选“观战”指南

...

克宫回应阿萨德庇护等问题 叙利亚驻俄大使馆挂上反对派旗帜

在上周日叙利亚阿萨德政权闪电瓦解后,克里姆林宫新闻发言人佩斯科夫周一就阿萨德赴俄避难、俄罗斯在叙军事基地等问题给出了官方回应。 &e...

特斯拉或放弃廉价车型计划,前CEO对此感到遗憾

当地时间周二,特斯拉公司的前首席执行官马丁·埃伯哈德在接受采访时表示,他对特斯拉可能放弃廉价车型的计划表示遗憾。 埃伯哈...

印尼官方澄清“200%进口关税”:不针对任何特定国家,更不针对中国

印度尼西亚海洋与投资统筹部长卢胡特5日针对“200%进口关税”的猜测予以澄清。他表示,此举不针对任何特定国家,更不针对中国。 印尼贸易部长祖尔基弗利·哈桑最近...