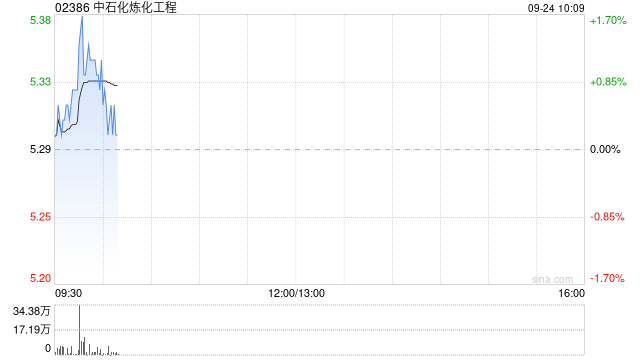

光大证券:维持中石化炼化工程“买入”评级 签订哈萨克斯坦25亿美元EPC合同

光大证券(维权)发布研究报告称,维持中石化炼化工程(02386)“买入”评级,预计公司2024-2026年归母净利润分别为26.38、29.15、31.82亿元,对应的EPS分别为0.60、0.66、0.72元/股。公司背靠中石化集团资源优势,持续开拓海内外市场,业绩有望迎来快速增长,国企改革背景下公司低估值+高分红价值凸显。

事件:公司发布自愿性合同公告,公司与西班牙Tecnicas

公司于近日就哈萨克斯坦石化综合体项目之乙烷裂解项目与哈萨克斯坦SillenoLLP公司签订了EPC工程总承包合同,合同总价值约25亿美元。

光大证券主要观点如下:

项目由哈国油与中国石化合资,海外市场再获重大突破。

该项目是哈萨克斯坦大力发展石油化工产业的国家级标志性项目,业主Silleno公司是由哈萨克斯坦国家石油天然气公司与中国石化集团等共同出资组建的合资企业,项目位于哈萨克斯坦西部阿特劳州的国家石化工业园区。公司将与西班牙TR公司组成联合体,在联合体中份额各占50%,共同提供EPC总承包服务。该项目体现了公司持续加强海外市场开发力度、推动境外业务高质量发展,是公司战略定力的重要表现。

中国石化深化“一带一路”合作,公司海外业务有望实现快速发展。

2023年5月,中国石化集团与哈国油签署协议,获得Silleno项目30%的股权。该项目是中国石化集团加强“一带一路”沿线深度合作的成果,标志着中国石化与哈国油的合作迈上新台阶。公司充分受益于平台优势,海外市场订单获取前景广阔,24H1海外新签订合同量约23.54亿美元,同比增长117.8%,延续了强劲的发展势头。公司海外业务结构更加优化,EPC合同占比超过75%,FEED、PMC、EPC业务多点开花,业务类型日趋多元。

国内外市场迎新机遇,公司加强市场开拓有望充分受益。

国内市场方面,中国现代化产业体系正加快构建,石化行业高质量发展扎实推进。一批大型炼化基地建设快速推进,石化下游产业链不断延伸,高端新材料项目资本开支保持增长;节能降碳改造、工艺优化升级、用能设备更新换代等相关政策相继出台,为公司主业发展带来更多机遇。海外市场方面,中东地区活跃资本开支已超千亿美元,产油国炼化生产能力逐年提升。中国石化集团深化“一带一路”合作,公司充分受益于平台优势,中东市场订单获取前景广阔。公司加强市场开拓工作,随着国内外新签合同稳步推进,业务有望迎来高速增长。

相关文章

关于苹果和微信的恩怨,你们可能想多了

在现代科技领域,苹果公司和微信可谓是两位巨头,各自在自己的领域中占据了不可动摇的地位。苹果,作为全球最有影响力的科技公司之一,凭借其创新的硬件设计和强大的软件生态系统,吸引了全球亿万用户。而微信,作为...

国家金融监督管理总局 科技部 国家发展改革委联合发布《银行业保险业科技金融高质量发展实施方案》

为贯彻落实中央经济工作会议、中央金融工作会议、全国科技大会精神,按照《国务院办公厅关于做好金融“五篇大文章”的指导意见》(国办发〔2025〕8号)有关要求,探索构建同科技创新相适应的科技金融体制,推动...

疑似“特斯拉Robotaxi谍照”浮出水面 网友们拿起放大镜寻找线索

就在谷歌、优步忙着扩大无人驾驶出租车版图的同时,一直蹲在他们背后的特斯拉也快到“出招”的时刻了。 此前有传闻称,特斯拉将...

银河证券胡立峰:推动中长期资金入市,公募要有对策

为大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点,努力提振资本市场,近日,经中央金融委员会同意,中央金融办、中国证监会联合印发《关...

大学数学题100道,全面提升你的数学思维!

在大学数学的世界里,不论是微积分、线性代数还是概率统计,每一门课都充满了挑战。真正的挑战并非仅仅是通过课程考试,而是如何在每一个题目中找到乐趣,从而提升自己的数学思维。如果你曾经因为一道数学题而冥思苦...