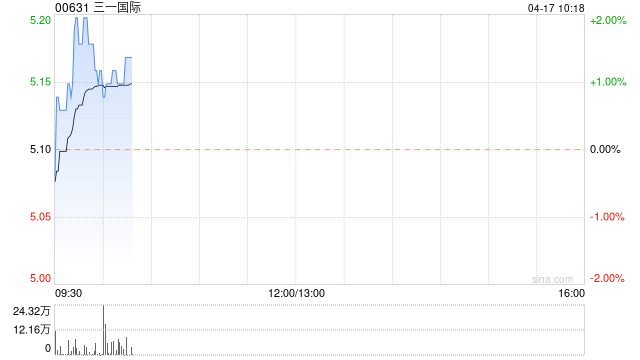

广发证券:维持三一国际“买入”评级 合理价值9.11港元

广发证券发布研究报告称,维持三一国际(00631)“买入”评级,预计24-26年EPS为0.81/1/1.17元/股,合理价值9.11港元。根据公司年报,2023年实现营业收入202.78亿元,同比+30.5%;归母净利润19.29亿元,同比+15.86%。23年毛利率26.86%,同比+3.51pct。分板块看,2023矿山装备板块实现营业收入118亿元,同比+19%;物流装备板块实现营业收入58亿元,同比+26%;新并入的油气装备板块,实现营业收入15亿元。

报告中称,23年6月公司并表三一石油科技,23年实现收入15.02亿元,同比+8%。矿山智能化、电动化新产品持续渗透市场,公司有望受益于煤机智能化+港机电动化趋势,持续贡献收入增量。此外,其国际化战略成果显著,海外业务持续高增。23年公司实现海外业务收入63.6亿元,同比+50.7%,总营收占比同比+4.2pct。其中物流装备板块海外营收35.54亿元,同比+68.75%,电动港机发展较好,受益于国内电动化产业链的领先优势,公司港机国际化战略进入红利期。

相关文章

邮储银行行长刘建军提出建设可持续金融机构需要坚持的六个原则

专题:2024ESG全球领导者大会...

社科院杨伯江指出中国企业投资日本可关注地方振兴机会

专题:2024金融街论坛年会...

前三季度314家上市公司拟购董责险 数量超去年全年

董责险是董事、监事及高级管理人员责任保险的简称,是对董事、监事及高级管理人员履职过程中因工作疏忽等被追究责任而产生的法律诉讼费用及其他相应民事赔偿责任进行保...

“丰”味人间丨广发银行普惠金融助力产业丰收

近期,习近平总书记在福建、湖北等地考察时强调,“要做好‘海’的文章”“把蔬菜种植这个富民产业进一步做好”。在助力海洋渔业转型升级与蔬菜种植产业...

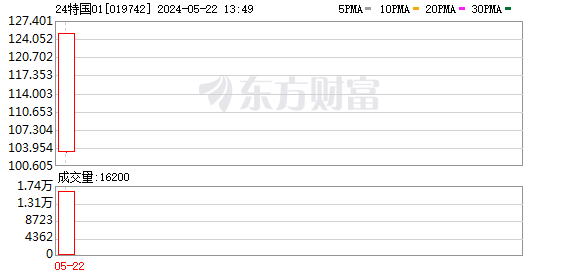

盘中突发 超长期特别国债两次停牌 投资者需理性看待价格波动

上市交易首日,一路涨停! 5月22日,首只30年期超长期特别国债因大涨在沪深交易所分别触发盘中临时停牌。分...