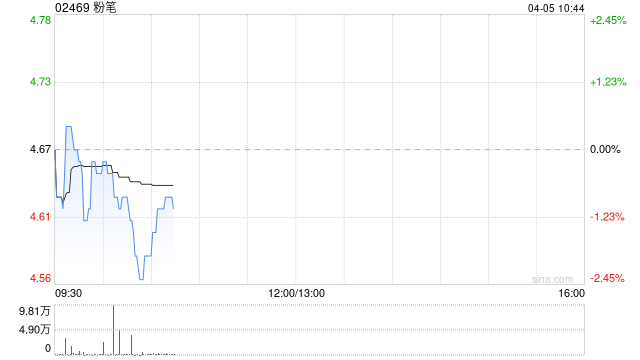

国海证券:首予粉笔“买入”评级 小班课驱动2023年收入增长

国海证券发布研究报告称,首予粉笔(02469)“买入”评级,预测2024-2026年归母净利润5.1/6.6/8.5亿元,2024-2026年经调整净利润5.9/7.1/8.6 亿元。公司是公考赛道龙头,产品、研发、技术能力优秀,未来受益于行业集中度提升和 AI 等科技赋能,有望维持收入、利润的较高水平增长。

该行表示,公司小班课驱动收入增长,OMO协同效应凸显。①小班课是收入的主要驱动。2023 年培训服务营收 25.15 亿元,yoy+6.8%,毛利率 55.4%,同比+3.9pct。分业务来看,小班课、大班课 2023 年收入分别为 16.65/6.66 亿元。②深耕线上,OMO 协同效应凸显。小班课分线上及 OMO 两种形式,公司深耕公考线上培训多年,教学质量稳定,已经形成良好的品牌效应,公司通过深化 OMO 模式,线上线下协同发展,并依托多年积累的学习数据与相关技术提供给个性化学习解决方案,提升小班课业务规模。

相关文章

小熊电器营收净利润大降:压力逐季增加,被券商下调盈利预测

作为小家电领域近些年持续蹿红的知名企业,可爱的小熊标志让消费者对小熊电器(002959.SZ)的识别度较为清晰。 &e...

金价站稳2908那么明天2930破位问题不大

3月7日...

半导体设备领涨!一季度净利润大幅预增,北方华创涨超8%,科技ETF(515000)放量拉升2%

15日早盘,科技龙头震荡走强,半导体设备领涨,中证科技龙头指数涨超2%。成份股中,北方华创大涨超8%,中微公司涨超7%,盛美上海、同花顺涨逾...