海通国际:维持腾讯控股“跑赢大市”评级 目标价升至477港元

海通国际发布研究报告称,维持腾讯控股(00700)“跑赢大市”评级,将2024财年年度收入及净利润分别上调1.5%及3%,目标价由464港元上调至477港元。

报告中称,基本维持腾讯今年第二季度收入预测为1610亿元人民币,同比及按季分别升8%及1%;非国际财务报告准则净利润预测升8%,同比升30%,按季则跌3%,主要基于营运开支预期下跌。

各项细分业务方面,海通国际将腾讯今年第二季度的游戏收入预测上调2%,同比升5%,按季跌3%;广告收入预测则维持于293亿元人民币,同比及按季分别升17%及11%;金融科技及企业服务(FBS)收入下调1%,同比升6%,按季跌1%。

相关文章

更好发挥交易“撮合者”作用 2024年券商并购重组业务评价工作启动

7月2日,《证券日报》记者从业内获悉,为进一步推动券商活跃并购重组业务、助力上市公司通过并购重组提质增效、增强资本市场内在稳定性,近日,中国证券业协会正式开展2024年券商并购重组业务评...

“宠员工”的携程再放大招:给有娃员工发钱,还要发3天陪娃假

1月11日,携程集团25周年全球庆典在上海东方体育中心举行,活动汇聚携程集团数千名员工和家属,和线上参与的海内外办公室员工。 &em...

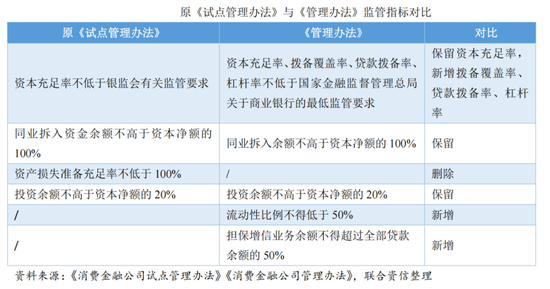

消费金融新规正式实施,存量牌照是否需要同步调整?业内期待配套的通知文件予以进一步明确

去年12月18日开始公开征求意见、今年3月18日发布的《消费金融公司管理办法》(以下简称《办法》),于今日正式实施。 《...

但是最终这笔交易在2016年6月以放弃回归告终

来源:环球老虎财经app 尽管手握超1700亿的现金储备,小米仍计划筹资425亿港元。事实上,这并不是雷军...