华金策略:一月可能继续震荡偏强 中小盘成长占优

影响1月A股走势的核心因素是政策和外部事件、流动性。(1)历史上1月A股走势未有明显的季节性效应:上证综指在2010年以来的15年中的1月有7次上涨,8次下跌。(2)影响1月A股走势的核心因素是政策和外部事件、流动性。一是政策和外部事件偏积极则上证综指可能上涨,如2012、2019、2023年1月;反之,则可能下跌,如2010、2014、2016、2020、2022、2024年1月。二是流动性对A股1月走势也有较大影响。三是基本面对A股1月走势的影响有限。

明年1月政策和外部事件可能偏积极、流动性可能宽松,A股可能延续震荡偏强走势。(1)年初积极的政策依然可能进一步出台和实施。一是经济政策上,设备更新和以旧换新政策规模和适用品种扩大、地产收储、降准降息和两会提升赤字率和超长国债、专项债发行规模等政策可能上升;二是资本市场政策上,加大长期资金入市、提高上市公司质量、加大分红等政策可能进一步实施。(2)年初外部风险相对有限。一是特朗普1月正式上台后可能再次对华加征关税,但影响可能相对有限。二是中东、俄乌等地缘冲突可能缓和。(3)年初国内流动性可能进一步宽松。

明年1月风格可能仍偏小盘。(1)比照历史经验,近期小盘风格的调整可能已接近尾声。一是复盘历史,首先,2010年以来小盘占优期间共出现7次短期风格调整,主要受到政策偏紧、外部负面事件冲击、小盘情绪过热等因素影响,事件冲击过后以及情绪回落后小盘可能重新占优。二是当前来看,小盘风格调整可能接近尾声,1月风格仍可能偏小盘:“国九条”政策执行和小盘情绪过热等对小盘风格的冲击当前已基本消减;1月份政策依然偏积极、外部负面冲击概率较小、流动性维持宽松,风格仍可能偏向小盘。(2)从宏观指标对大小盘风格的指示来看,1月风格仍可能偏向小盘。一是历史上盈利信用反向、信用利差下行时小盘占优;二是当前和明年1月来看,盈利处于修复上行、信用仍处于回落探底周期、信用利差下行。

明年1月A股可能开启开门红行情。(1)分子端:1月经济和盈利预期继续修复。一是1月经济可能延续弱修复。二是A股四季度盈利增速大概率继续回升。(2)流动性:1月国内流动性可能进一步宽松。一是美联储明年1月可能暂停降息;二是国内1月季节性的信贷高峰可能到来,且可能进一步降准降息;三是1月外资、融资、保险等资金流入可能季节性回升。(3)风险偏好:1月仍可能维持偏强。一是国内政策预期可能支撑1月风险偏好;二是1月海外因素对情绪仍可能有压制。

1月建议关注科技、大金融和核心资产。(1)1月科技和大金融可能相对占优。一是历史上1月高景气行业和大金融表现相对占优。二是明年1月AI相关的科技行业仍可能是景气度最高的行业,流动性宽松下大金融可能受益。(2)明年1月财政发力下新旧基建可能加速,相关的科技和周期行业可能受益。(3)影视动漫、门户网站、机器人等成长行业,保险、空调、厨电等高股息行业短期性价比较高。(4)1月建议关注:一是政策和产业趋势向上的通信(算力)、电子(消费电子、半导体)、传媒(AI应用)、计算机(自动驾驶)、军工、机械(机器人);二是可能受益于政策的食品、汽车、商贸零售、社服;三是基本面可能改善的电新、医药等。

风险提示:历史经验未来不一定适用,政策超预期变化,经济修复不及预期。

相关文章

山东国资进入失败?偿付能力连续10季不达标后,历时3年半,珠峰财险成功引战

历时三年增资0.8亿,中小险企经营举步维艰。 近日珠峰财险发布公告称,拟将其注册资本由10亿元提升至10....

卖身国资不成?天汽模控股股东再次转让1.62亿股股份

7月8日午间,天汽模(002510.SZ)公告,收到控股股东、实际控制人及其一致行动人已终止与淮北建久股权投资基金合伙企业(有限合伙)签署的《股份转让意向协...

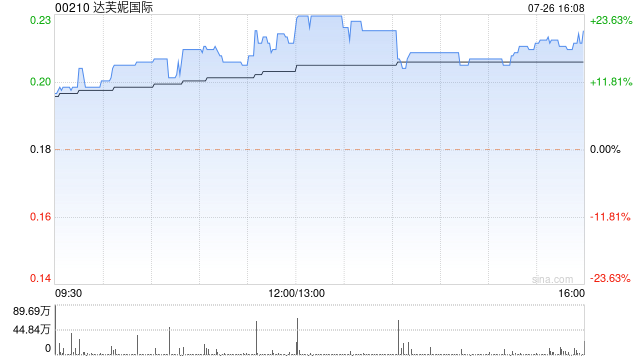

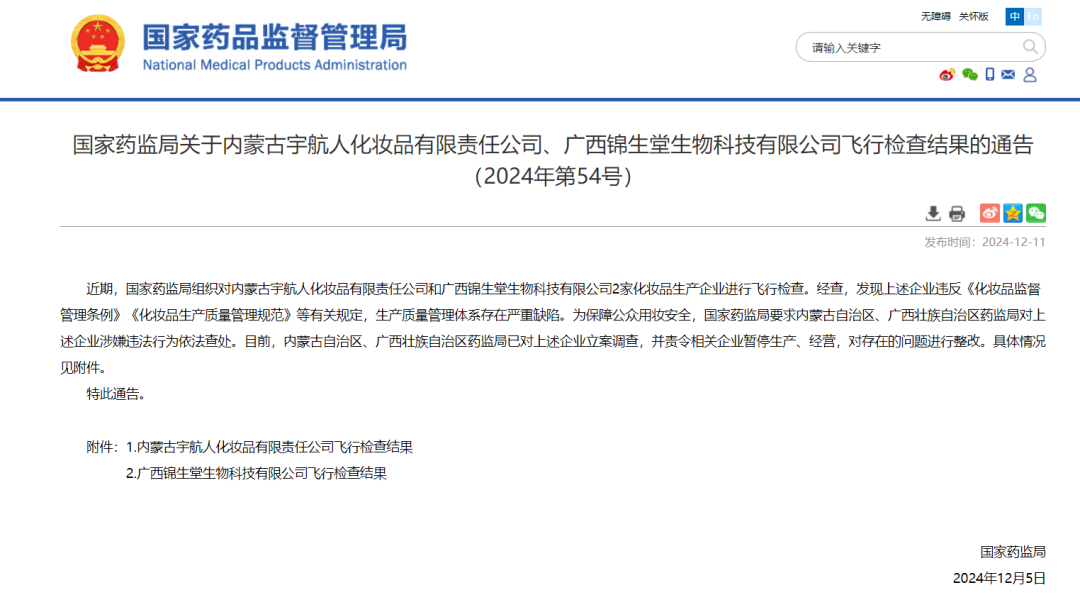

“沙棘化妆品第一股”被立案调查!

...