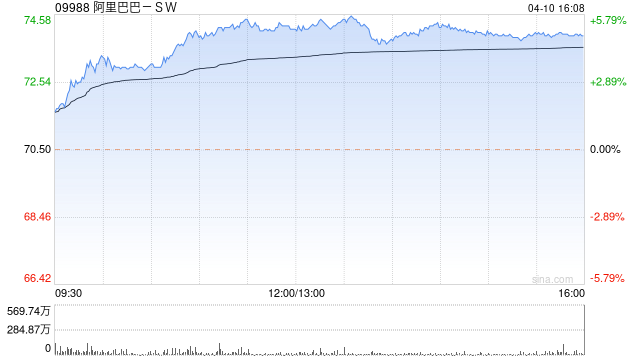

花旗:维持阿里巴巴-SW“买入”评级 目标价下调至122港元

花旗发布研究报告称,受阿里巴巴-SW(09988)继续再投资用户体验、国际数字商业集团(AIDC)的持续投入及云业务再投资的影响,预期经调整EBITA或将于短中期受压。报告维持“买入”评级,将目标价由124港元下调至122港元。

报告指出,得益于阿里巴巴透过低价策略带动客户需求及消费频率,相信其订单数量以及商品成交金额(GMV)增长将有望重新提速,意味着阿里季度GMV与国家统计局线上销售的增长差距将有所收窄。不过,由于淘宝的增长转为快于天猫,尽管零售客户管理收入(CMR)增长将有所提速,但增速仍稍为逊于GMV增长。

花旗预计,阿里截止2024年3月底止的第四财季总收入将同比增长5.8%至2204亿元(人民币.下同),经调整净利润为228亿元,利润率为10.3%。季度淘天集团收入料同比增长2.3%至919亿元;云业务收入增长2.6%至254亿元;综合经调整EBITA将同比跌9%至230亿元,当中,淘天集团EBITA跌2%至384亿元。

相关文章

五篇大文章 | 农银人寿河南分公司:聚焦养老金融 用心守护“夕阳红”

近年来,农银人寿河南分公司聚焦做实养老金融大文章,关注“银发”需求,持续优化金融服务、加大养老产品销售力度、丰富服务场景、加强金融宣教,不断提升养老金融服务水平,提高老年客户群体的获得感、幸福感...

华夏银行近一年关掉三家信用卡分中心 属地分行管理成改革大趋势

近日,华夏银行信用卡中心青岛分中心终止营业获得了监管批复核准。 算上去年12月,国家金融监督管理总局广东监管局批复,同意华夏银行信用卡中心广州分中...

中兴通讯,历史首次,单日成交超200亿!A股三行业,获超百亿资金抄底!

今日,先是受外围市场大跌影响,A股整体低开,科技股表现抗跌,科创50指数率先翻红。午后,创业板指、北证50等指数也跟随发力上攻,成功由跌转涨。...

张尧浠:黄金仍具看涨动力 原油短期前景仍偏弱

3月5日...

华金策略:一月可能继续震荡偏强 中小盘成长占优

影响1月A股走势的核心因素是政策和外部事件、流动性。(1)历史上1月A股走势未有明显的季节性效应:上证综指在2010年以来的15年中的1月有7...