华泰证券:超预期“对等关税”影响几何?

核心观点

北京时间4 月3 日凌晨,特朗普政府宣布对所有贸易伙伴征收“对等关税”。

我们认为,此次“对等关税”力度超预期,主要体现在征收范围、量化依据和加征幅度等方面。对大势,“对等关税”或影响A 股盈利预期和风险偏好,指数或进入整固期。对风格,风险偏好的回落或有利于红利的相对表现,建议继续增加对大盘、红利因子的暴露。对行业配置,关注一类风险和四类机会:一方面,适当降低高海外营收敞口行业的仓位以控制风险;另一方面,国内逆周期调节或加码,中期可逢低布局内需、自主可控、基建链,以及出口链调整后的“纠偏”机会,如建材、白电、电新、军工电子等。

“对等关税”有哪些超预期的要点?

随着“对等关税”落地,关税交易从不确定性风险转向力度超预期风险的定价:1)征收范围上,对所有贸易伙伴加征10%的基准关税,并对逆差更大的贸易伙伴征收更高的关税,一定程度上限制了转口贸易;2)量化依据上,与此前市场预期的“关税+增值税税率与美国之差”不同,更接近对逆差国贸易逆差/进口总额;3)加征幅度上,对华加征34%的关税,最高对柬埔寨加征49%的关税,但美墨加协定下的商品和此前232 条款下加征的钢铁、铝、汽车等部分商品豁免;加征后美国加权平均关税税率达到1930 年以来最高水平;4)欧盟等地区宣布将采取反制措施,后续关税升级风险或仍存。

以史为鉴,“特朗普1.0”期间贸易摩擦有何启示?

参考“特朗普1.0”期间贸易摩擦的经验,加征关税或导致A 股盈利预期的下修和风险溢价的上行,但随着对关税冲击的定价逐渐充分,市场对关税逐渐“脱敏”:1)2018 年2 月~2020 年2 月,美国对华有效关税税率由3.1%提升至19.3%,全A 盈利预期、前向PE 均明显回落;2)美国对华有效关税税率调整与全A 前向PE 在拐点处基本负相关;3)贸易摩擦第一阶段美国对华有效关税税率短期多次上修期间(2018 年2 月~10 月),全A 前向PE 回落幅度最大,而2019 年8 月3000 亿美元关税计划公布前后市场反应相对温和。结构上,军工、农业、公用、交运等防御型行业阶段性占优。

对大势和风格:分子端和分母端均有影响,增配稳定型红利“对等关税”超预期或同时影响A 股分子端和分母端:1)分子端,根据我们自上而下的盈利预测模型,结合华泰宏观团队2024 年11 月4 日《内需温和回升,外围波动加大》中“高关税”情形的测算,2025 年全A 非金融非电力设备盈利增速或下修至-0.7%,结构上出口型企业受影响更直接;2)分母端,短期或推升风险溢价,叠加财报季业绩兑现压力,估值需要一段时间整固。但中长期看,A 股走势仍取决于国内基本面与产业周期的内生动能。

风格上,风险偏好的回落或有利于红利的相对表现,结合日历效应、期限利差和银行间市场成交量等,建议继续增加对大盘、红利因子的暴露。

对行业配置:关注一类风险和四类机会

行业层面,我们建议:一方面,高海外营收敞口的行业需关注风险,截至2023 年年报,电子、家电、机械、电新和汽车等行业海外收入占比居前。

另一方面,国内逆周期调节或加码,中期关注四类相对收益机会:1)地产调整周期后半程、内外需剪刀差收敛下的内需消费,部分大众和必选品景气已率先改善,如乳制品、美护、农业等;2)大国博弈语境下自主可控逻辑有望强化;3)国内财政扩张周期下的基建链,如建筑、水泥等;4)出口链调整后的“纠偏”机会,如上一轮加征但本轮未加征的建材,关税影响较小的白电、部分AI 产业链,以及对美敞口较低+前期超跌的电新、军工电子等。

风险提示:关税政策进一步升级;国内基本面复苏不及预期。

花花编辑

相关文章

英特尔迎多项利好能否“起死回生”?华尔街分析师看法不一

英特尔(...

初中考点清单查询方法一览

想要查询初中考点清单,可以通过以下几种方式便捷地获取相关信息: 一、学校官方网站查询 初中考点清单通常会在学校官方网站上公布。家长和学生可以直接访问学校的官方网站,在公告或者教务栏目中查找相关...

高抬腿瘦腿的有效方法,轻松拥有纤细美腿

现代人由于久坐不动,腿部脂肪容易堆积,尤其是大腿内侧和膝盖周围,变成粗壮不匀称的腿型。瘦腿成为了许多人的追求目标,特别是想穿短裙、短裤的朋友们,更希望自己的腿型纤细好看。今天我们来分享一个简单且有效的...

胡捷建议:面对全球化2.0,中国企业家应该更加积极去面对

专题:大国·经济第四季暨高金洞见系列沙龙 商天信息网财经携手东方证券打造《大国·经济》系列活动,与国内一线经济与管理学院携手,邀请经济学家与管理学家把脉中国经济,洞察发展的机遇与挑战。 活动第四季携手...

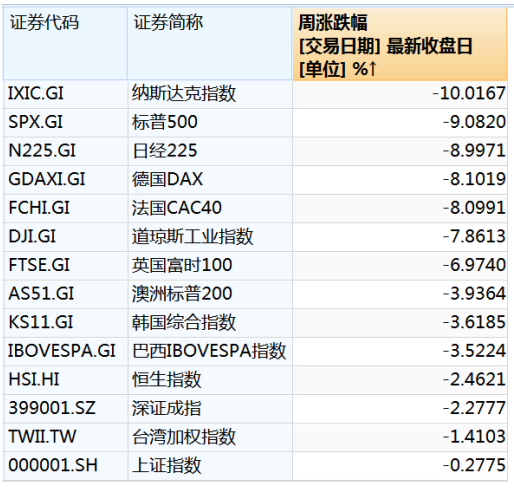

暴跌,超45万亿元蒸发

专题:特朗普实施“对等关税”,中国多领域硬核反制美国关税霸凌 本周,欧美股市全线大跌。纳斯达克指数跌超10%,大跌超1700点;标普500指数跌逾9%,大跌超500点;道琼斯工业指数跌逾7%,大跌超3...