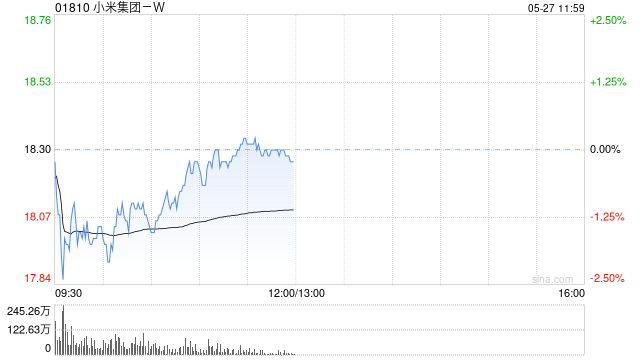

建银国际:维持小米集团-W“跑赢大市”评级 目标价上调至23港元

建银国际发布研究报告称,维持小米集团-W(01810)“跑赢大市”评级,上调2024-2026财年经调整利润预测29%-39%,目标价从20.5港元上调12.2%至23港元。该行预计小米2024和2025财年SU7交付量为11万和11.9万。

该行指出,2024年第一季度是小米复苏的好开头,业绩超出机构预期。收入同比增27%至755亿元人民币,毛利率扩张2.8个百分点至22.3%,经调整经营利润为46.7亿元人民币,经营利润率为6.2%。经调整纯利同比上升101%至65亿元人民币,高出市场共识27%。

分业务看,小米智能手机表现良好,首季收入同比增33%,主要原因是出货量增加,平均销售单价(ASP)持平。智能手机毛利率达到14.8%,主要受益于产品组合变化更好。物联网销售同比增21%但是按季持平,受益于笔记本电脑、平板电脑和穿戴设备销售增加。截至4月30日,小米SU7汽车已确认订单88063台,4月整体交付为7058台。管理层的目标是6月SU月交付量为1万台,2024财年超过10万台,目标是12万台。该行认为这一目标可实现。

相关文章

宏海控股集团股价重挫13.64% 市值跌677.23万港元

2024年06月24日临近收盘15时56分,宏海控股集团(08020.hk)股票出现波动,股价大幅下挫13.64%。截至发稿,该股报0.019港元/股,成交量22万股,换手率0.0...

中国经济传媒协会会长赵健:推动保险高质量发展必须适应数字化浪潮下保险业转型趋势

专题:2024年度中国保险鼎峰50人论坛暨第五届中国保险鼎峰108将盛典...

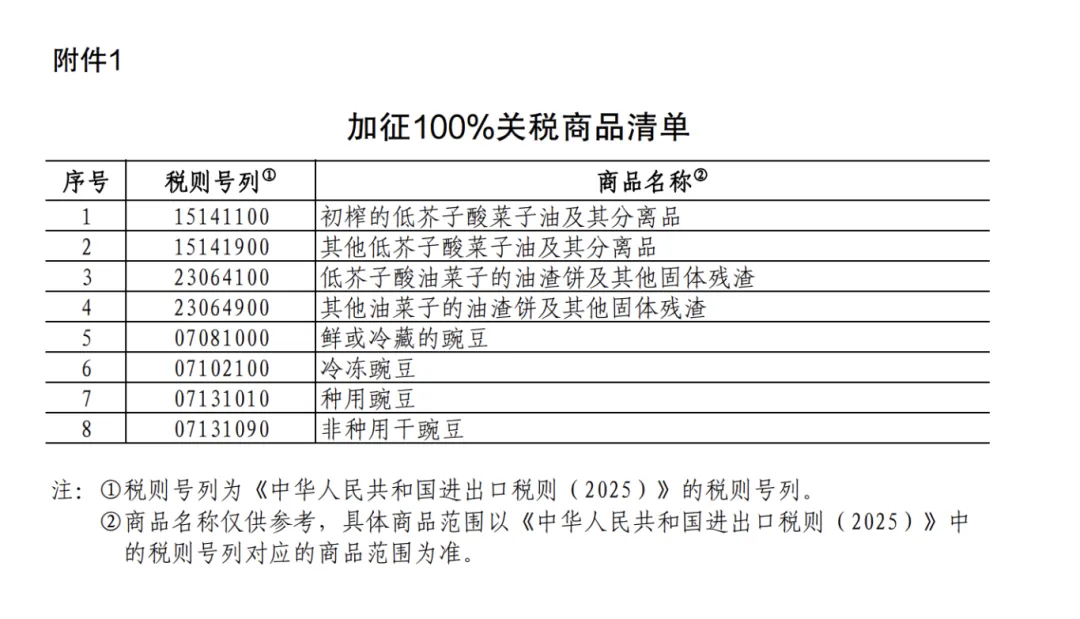

国产菜粕以及其他蛋白粕的性价比优势也将进一步显现

转自:期货日报 3月8日,国务院关税税则委员会发布公告称,加拿大政府宣布,自2024年10月1日起,对中国...

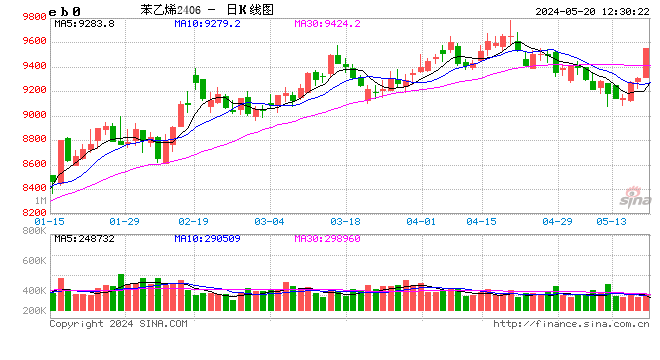

卓创资讯:区域产量预计增加 山东与华东苯乙烯价差或负值走扩

【导语】3月以来,苯乙烯山东市场与江苏市场的价差开始收窄,并逐步偏离过去两年-200至0元/吨的主流价差区间。在3-4月期间,山东市场一度出现...