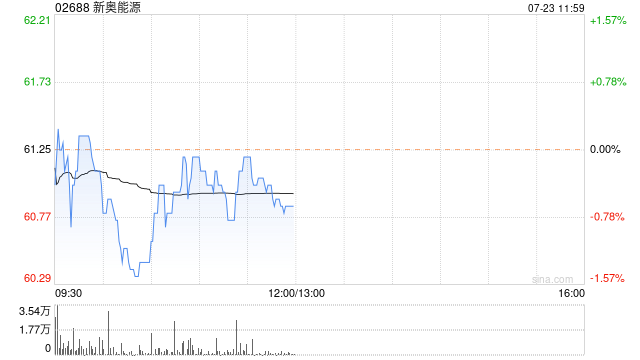

建银国际:维持新奥能源“中性”评级 目标价调高至58港元

建银国际发布研究报告称,维持新奥能源(02688)“中性”评级,下调2024/2025年度核心盈利预测3%/3%,考虑到较低的批发天然气利润和VAB收入,也鉴于并购机会减少,降低其资本支出假设,目标价由55港元调高5.5%至58港元。

该行表示,偏好新奥能源,因为其在天然气公用事业领域中具有更好的ESG概况,其股息承诺(派息比增加4个百分点至2024年44%,中期达50%),及股份回购措施提振投资者信心。但2024年盈利降低股份可能会立即重新评级的可能性。

相关文章

法定货币体系的内部人士一直在抛售美元以购买黄金

欧洲太平...

下周看点:多个重磅会议将召开,新一期LPR将公布,3只新股发行

下周,二十国集团(G20)领导人第十九次峰会、2024年世界互联网大会乌镇峰会等多个重磅会议将召开;新一期贷款市场报价利率(LPR)将发布;国...

天宜上佳(688033)投资者索赔案持续推进,左江科技(300799)索赔案多次提交立案

上海久诚律师事务所许峰律师代理的天宜上佳(维权)(688033)投资者索赔案已获得上海金融法院立案,目前正在等待法院的下一步安排,同步也还在继续接受其他投资...