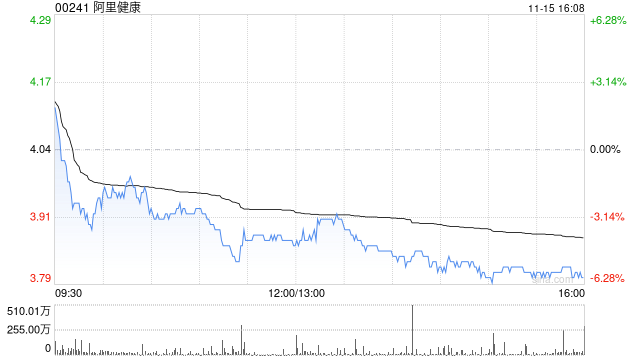

麦格理:维持阿里健康“跑输大市”评级 目标价下调至3.4港元

麦格理发布研究报告称,维持阿里健康(00241)“跑输大市”评级,将今明两财年收入预测分别下调7%及8%,今财年调整后盈利预测上调11%,以反映上半财年较佳的盈利能力表现,不过下财年盈利预测则下调8%,目标价下调13%至3.4港元。

报告中称,阿里健康截至9月底止上半财年收入符合预期,盈利超出预期,主要受惠于毛利率改善。期内,电子商务广告业务快速增长,推动综合平台抽佣率上升,并有利整体毛利率的表现。不过,公司销售增长的可见性及整体医疗产品需求仍然低迷。

相关文章

欧洲议会选举初步结果公布 奥地利极右翼自由党得票率略高于执政党

根据欧洲议会公布的最新初步统计结果,在当地时间9日结束的欧洲议会选举中,奥地利极右翼政党奥地利自由党获得25.7%的选票,略高于得票率为24.7%的执政党奥地利人民党。...

赵依芳:华策垂类AI模型可3分钟完成一部作品初选评估

专题:2024中国商界木兰年会 由中国企业家杂志社主办的“2024中国商界木兰年会”于4月26日-28日在乌镇召开。华策影视集团创始人、董事长赵...

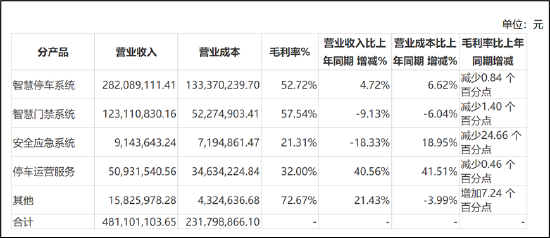

立方控股基本盘崩了?营收大跌董事辞职 上市前后业绩异于同行财报真实性几何

核心观点:立方控股北交所上市一年后,业绩大变脸,智慧停车、智慧门禁两大业务基本盘不及预期。对于业绩下滑,公司归因需求不足,然而公司的毛利率却呈...