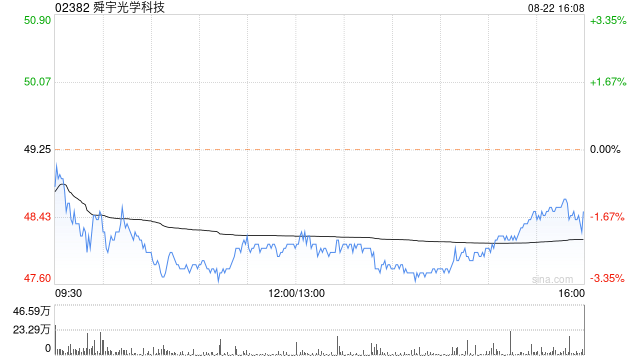

麦格理:予舜宇光学科技“跑赢大市”评级 目标价降至76.2港元

麦格理发布研究报告称,下调对舜宇光学科技(02382)目标价,由79.2港元降至76.2港元,评级“跑赢大市”。该行下调对公司今年至2026年纯利预测1%至3%,反映手机镜头毛利率预测被下调。该股亦为麦格理亚太区买入名单股份。

该行相信,舜宇下半年及明年已改善的业绩指引及更佳的产品销售均价与毛利率展望,已令投资者重拾信心。镜头升级将在明年反映,因手机供应商正诱使消费者更换更佳硬件配备及具人工智能功能的手机。该行认为公司盈利可见度改善,目前股价相当于2025年预测市盈率14倍属吸引。

相关文章

手机芯片的“抢蛋糕游戏”:苹果吃掉最多的利润,海思获得最快的增长 | 钛媒体焦点

处理器,作为智能手机中最重要也是利润最丰厚的零部件,正在经历新的行业变迁。 根据研究公司Canalys发布的最新数据,2024年第三季度全球...

又见公告“笔误”,国海证券的承诺“算数”吗?

又见公告“笔误”,国海证券的承诺“算数”吗? 继“金通灵”案双罚之后,国海证券作为监管盖戳的“违规”主体,...

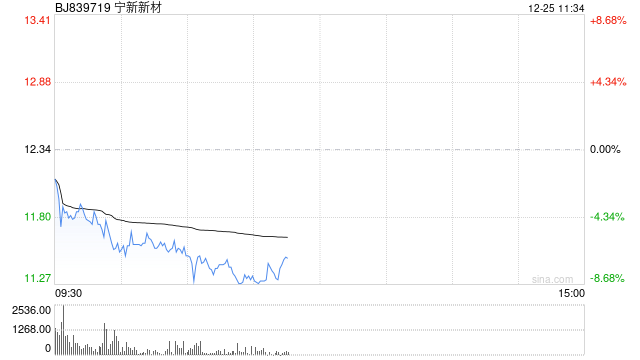

破发股宁新新材股东拟减持 2023年上市方正证券保荐

宁新新材(839719.BJ)昨日晚间披露《持股5%以上股东减持股份计划公告》。 &em...

青岛啤酒:121 岁“高龄” 引领“未来制造”

专题:2024ESG全球领导者大会 “2024 ESG 全球领导者大会”于 10 月 16 日-18 日在 上海召开。青岛啤酒股份有限公司青岛啤...

降息扰动利空出尽?港美股医药反弹,恒生生物科技ETF(513280)大涨近3%,份额创新高

最新重磅数据显示美国经济稳健: 美国零售销售额3月环比增长0.7%,高于预期的0.3%,亚特兰大联储的G...

明天起,你的房贷又降多少?

“明天我的(商业)房贷利率就要降60个基点,降到2.72%,比公积金利率还低。”近日,家住天津的唐先生告诉中新经纬。 明天起,重定价日为1月1日的存量房贷将迎...