美联储,大利好!纳指首次突破2万点!连续第五次,欧佩克再度下调!

周三晚间,美国劳工统计局公布的数据显示,美国11月CPI同比增长2.7%,符合市场预期,前值为2.6%;美国11月CPI环比增长0.3%,高于上月的0.2%,为今年4月以来最高水平,但符合市场预期。

美国11月核心CPI(剔除食品和能源成本)同比增长3.3%,亦符合市场预期,与前值持平;核心CPI环比增长0.3%,前值和预期值均为0.3%。

有评论称,这份CPI数据无疑令美联储松了一口气。数据公布后,华尔街交易员进一步加大了对美联储12月降息的押注。

据CME“美联储观察”,美联储到12月维持当前利率不变的概率为2.3%,累计降息25个基点的概率为97.7%。到明年1月维持当前利率不变的概率为1.7%,累计降息25个基点的概率为71.2%,累计降息50个基点的概率为27.1%。

受此影响,美国国债期货收益率全线下挫,其中10年期美债收益率刷新日低至4.207%,两年期美债收益率刷新日低至4.1032%。

纳指首次突破20000点

美股三大指数收盘涨跌不一,大型科技股纷纷创下历史新高,纳指首次突破20000点。

截至收盘,道指跌99.27点,跌幅为0.22%,报44148.56点;纳指涨347.65点,涨幅为1.77%,报20034.89点;标普500指数涨49.28点,涨幅为0.82%,报6084.19点。

标普500指数的11个板块中,通信服务板块上涨3.08%,金融板块涨0.26%,医疗保健板块跌1.3%,信息技术板块涨1.5%。

美股行业ETF多数收涨,半导体ETF收涨2.45%,网络股指数ETF涨超2%,全球航空业ETF、可选消费ETF、科技行业ETF、全球科技股指数ETF涨1.17%~1.81%,医疗业ETF则收跌1.36%。

大型科技股普涨,特斯拉、谷歌、亚马逊、Meta、奈飞均创历史新高。其中,特斯拉涨5.93%,谷歌涨5.52%,亚马逊涨2.32%,Meta涨2.16%,奈飞涨2.54%。此外,英伟达涨3.14%,微软涨1.28%,苹果跌0.52%。

比特币重新站上10万美元,加密货币概念股集体飙升,MicroStrategy涨逾9%,Riot Platforms涨超6%,Bit Digital、Coinbase涨近4%。

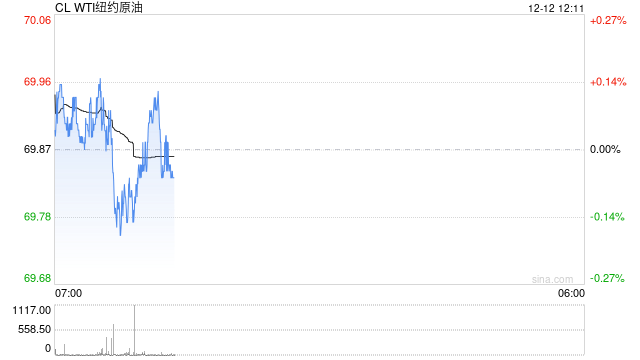

连续第五次!欧佩克再度下调今明两年石油需求预期

当地时间周三,石油输出国组织(欧佩克)下调了对今明两年的全球石油需求增长的预测,这是该组织连续第五个月下调这两项数据。

欧佩克在最新月度报告中将其对2024年的全球石油需求增长预测下调了21万桶/日,至160万桶/日,下调幅度创今年之最。自7月份以来,欧佩克已将预测值削减了27%,凸显出市场需求的疲软程度持续超出该组织预期。

欧佩克还将对2025年全球石油需求增长的预测下调了9万桶/日,至140万桶/日。

上周,欧佩克+将原定于明年1月增产石油的计划推迟至4月,以支撑持续低迷的国际油价,这是该联盟连续第三次推迟增产计划。欧佩克+是欧佩克和以俄罗斯为首的国家组成的联盟,该联盟中的8个成员国目前仍在执行约220万桶/日的自愿减产协议,最初的计划是从今年10月开始增产。

自7月初以来,国际油价已经下跌了17%,原因是亚洲需求疲软,以及美洲地区的非欧佩克产油国供应大增。油价基准布伦特原油期货目前徘徊在每桶73美元附近,这一价格对于沙特等国而言,已不足以覆盖政府开支。

相关文章

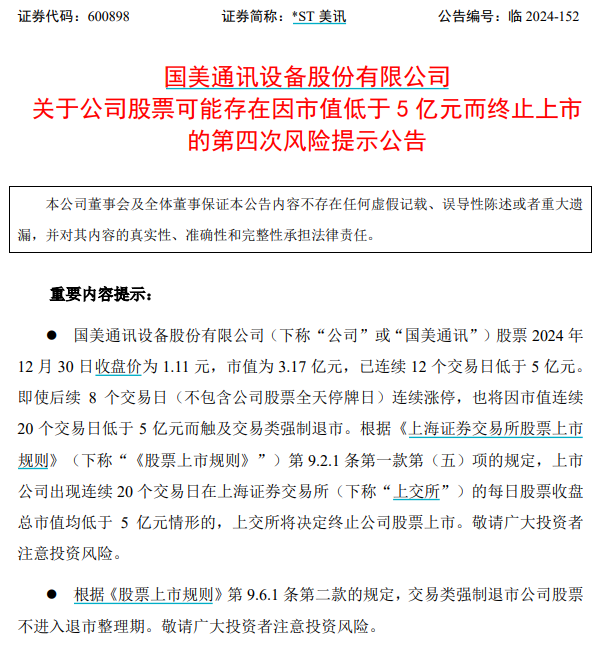

黄光裕旗下公司,*ST美讯锁定退市

主板市值退市新规于2024年10月30日实施后,第一家市值退市股或即将诞生。 2024年12...

工银理财总裁高向阳:银行理财向中长期限转型迎来新的历史机遇

专题:全球财富管理论坛·2024上海苏河湾大会...

离婚!她分走1.4亿元

...