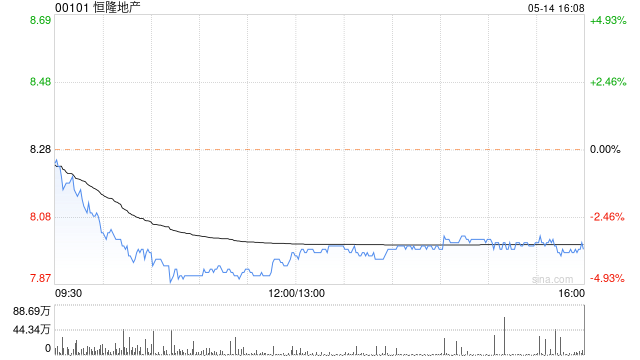

美银证券:降恒隆地产评级至“中性” 目标价下调至9.2港元

美银证券发布研究报告称,将恒隆地产(00101)评级由“买入”降至“中性”,目标价由11港元降16%至9.2港元,预期集团在内地的营业额于首季将有双位数跌幅,当中上海的高端商场营业额跌幅较大,而次高端商场则较具韧性;相信营业额将于5月中前维持负增长。

该行表示,将恒隆地产2024至26年的每股盈利预测下调2%至4%,基于预期租金收入下降。该行又指,认为2024财年的营业额未必能达到管理层目标的中单位数增长,料今年内地的零售租金收入将同比跌5%。另外,该行料恒隆的每股派息将稳定维持在78仙水平,收益率9.6%高于同行。

相关文章

德商银行:英镑有理由走强 但小心英国央行突然转向

北京7月16日电 德商银行外汇分析师Michael Pfister表示,英镑走强的理由是复杂的。 首先,几名英国央行官员...

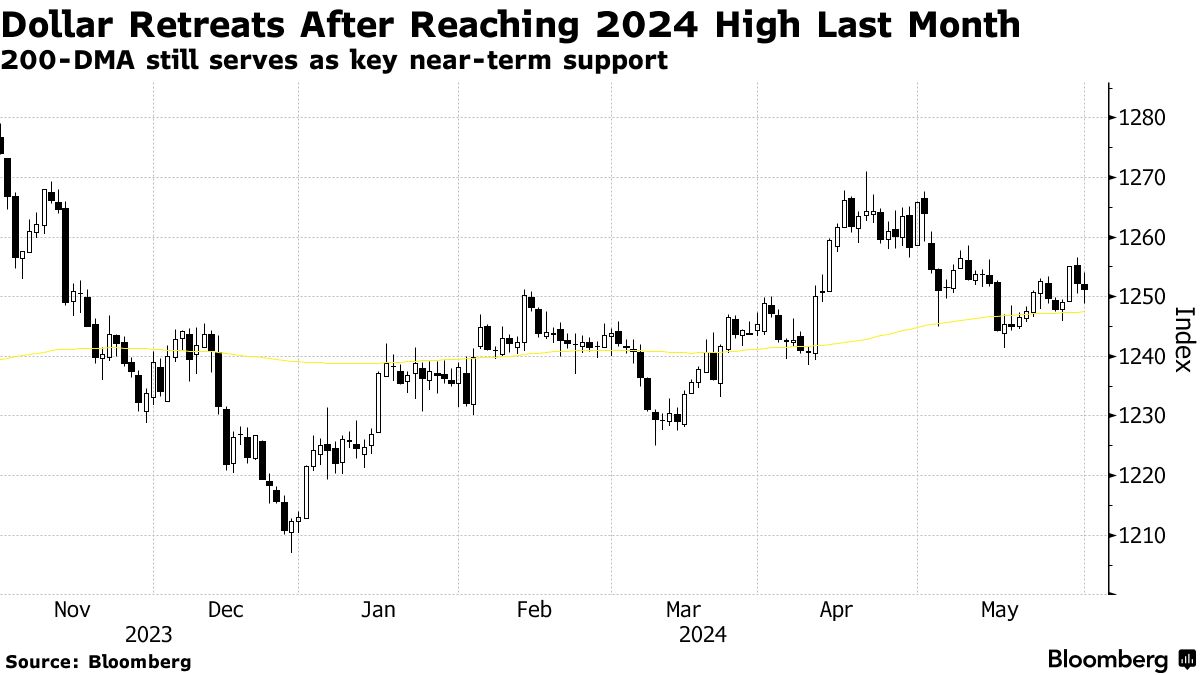

降息预期回暖 美元指数自12月以来首次月度下跌

美元...

瑞银资产管理董事总经理:净零排放和人工智能转型是全球经济两大关键趋势

专题:2024ESG全球领导者大会 “2024 ESG全球领导者大会”于10月16日-18日在上海召开。瑞银资产管理可持续投资主管、董事总经理露西·托马斯(L...