美债“避险属性”为何失灵?

4月10日,受美国暂缓关税消息影响,大跌几日的美债市场迎来回调。而就在此前几天,美债市场接连跳水,10年期美债收益率在三个交易日里最多累计上行了超过60个基点。

值得注意的是,复盘这一轮美债暴跌,可以发现其是在美股下跌、美元走弱的背景下进行的,这明显违背了三者的历史相关性规律。

以往市场抛售美债大多是基于美国经济基本面预期好转,抬升了美联储政策利率预期。但近期在美国政府所谓“对等关税”的冲击下,市场对美联储降息预期上升(截至4.9,期货市场已经定价今年有37%的概率美联储将降息四次),美债反而面临抛售,这不免让市场开始担忧流动性枯竭的风险。

其中一个重要原因是对冲基金正在“去杠杆”。自2022年美联储缩表以来,美国对冲基金(尤其是多策略平台基金)成为美债最大的边际买家之一。

对冲基金持续大规模购买美债,并非真的看多美债,而是在做美债的“基差套利交易”:左手做多美债现券,同时右手做空美债期货。而且,对冲基金往往仅有少量自有资本,主要依靠在回购市场上滚续高杠杆买入美债现券维持着交易。

该交易本质上是在做空波动率。当市场波动不大时,期货持有到期可以较低风险地赚取套利收益。但一旦波动率大幅上升,基差交易被迫平仓,就会形成“抛售一切换取现金”的恶性循环,这时高流动性的美债、美元、黄金都会面临抛售。

当下就正值美债波动率上升的背景。衡量美债隐含波动率情况的美银MOVE指数本周一已飙升至125.7上方,创下年内新高。

另一方面,前几日在股市下跌背景下,投资者也存在优先抛售高流动性资产以填补杠杆仓位保证金缺口的动机。正是这种“现金为王”的避险逻辑,在两个市场上同时加速了当下美债市场的流动性挤兑。

而引发对冲基金抛售美债的另一个重要诱因,是惨淡的580亿美元三年期美债拍卖:一方面,本次拍卖的“尾部利差”(得标利率-预发行利率,越高说明需求越不足)高达2.4个基点,此前只有2020年全球新冠疫情暴发时期及2023年硅谷银行破产时期出现过更大的尾部利差;另一方面,对冲基金、养老金、共同基金等直接竞标者(Direct Bidders)获配比例仅为6.2%,较上个月的26%大幅下跌。

美债拍卖体现的弱势需求,进一步引发市场信心崩塌,加剧抛售演绎。

除了上述流动性枯竭和仓位变动的影响外,市场对美债更深层次的担忧是美国政府向全球发动“贸易战”是否会进一步冲击到美债的传统避险属性。

今年年初以来,美股科技股近两年的“一枝独秀”地位也遭到了质疑,一些国际资本正快速出逃美国,导致美元与美股齐跌。同为美元信用的附属品,美债似乎也难以摆脱需求下降的命运。

如果美国政府以关税为“谈判工具”的策略并未取得其原本想要的结果,那么关税带来的进口商品涨价恶果必然将由美国消费者承担,加剧美国经济衰退的前景。

经济衰退压力下,美国重启财政扩张的必要性也相应上升。而在现有的高基数上,新一轮“大财政”意味着将驱使赤字率迈向10%的历史高点。届时,美债买家的要求回报或将更高,罢买的风险也更大。

无论如何,当一项资产被美国用作政治手段时,它就不可能再是“无风险”资产。下一步,市场的关注点将移向那些美债的海外大型持有者,他们任何减持美债的迹象,都可能进一步点燃脆弱的市场。

花花编辑

相关文章

中考历史考点大全,高清图片助您高效复习

本文为您详细解析中考历史考点,通过丰富的图片资料,帮助您更直观地理解和记忆关键历史事件与人物。 一、中国古代历史考点概述 中考历史考点覆盖了中国古代历史的重要时期和事件,如夏商西周的建立、春秋...

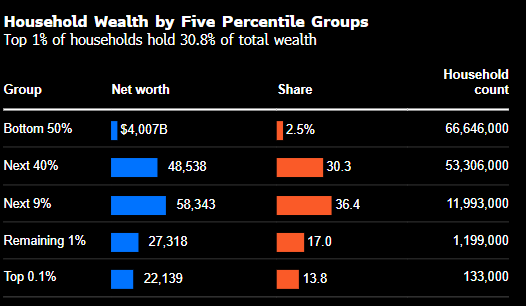

美联储最新数据:美国最富有的一半家庭把控着全国97.5%的财富

根据美联储最新数据,截至2024年底,美国最富有的一半家庭拥有全国约97.5%的财富,而另一半家庭持有的财富仅占2.5%。 在拜登任总统期间,财富分布中靠后的50%家庭财富占比略有提高,从2.2%升至...

特朗普关税冲击 英仕曼管理资产规模两周减少56亿美元

对冲基金公司英仕曼(Man Group)周四表示,在截至4月14日的两周内,其管理的资产减少了约56亿美元,期间美国总统特朗普宣布了一系列贸易关税,市场随之震荡。这家在伦敦上市的对冲基金公司表示,4月...

银基创始人梁国兴卖豪宅求生,给茅台经销商提了个什么醒?

曾经有多风光,现在就有多悲惨,这是当今经销商最真实的写照! 只有时代的经销商,没有经销商的时代。银基的滑落“神坛”,与其说是思想禁锢了自己,还不如说时代已不再需要如银基这样的中间“吃利者”。 就如只会...

申万宏源:美联储11月降息仍然是大概率事件

申万宏源发布研报称,美联储11月降息仍然是大概率事件。美国9月CPI数据并未对降息预期形成较大冲击,本周失业金数据高于市场预期(飓风)可能是一个因素。由于美...

日本多地发生无差别杀人事件,中使馆提醒中国公民加强安全防范

中国驻日本大使馆提醒在日中国公民加强安全防范注意人身及食品卫生安全。 一、据日本媒体报道,近期日本社会恶性治安案件呈增加趋势。2024年12月以来福冈县北九州市、长野县长野市、岐阜县岐阜市等地发生无差...