【券商聚焦】国海证券首予中烟香港(06055)“买入”评级 看好卷烟出口业务的发展为公司增长带来新动能

“买入”评级 看好卷烟出口业务的发展为公司增长带来新动能")

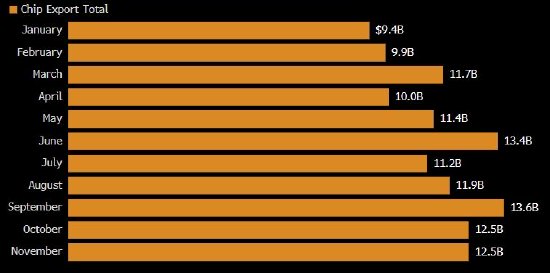

国海证券发研报指,中烟香港(06055)于2024年6月3日发布正面盈利公告:集团预计2024上半年收入同比增速不低于10%,公司所有者应占利润同比增速不低于 30%。增长驱动拆分如下,1)卷烟出口业务:疫情后免税店消费客流持续恢复,集团进一步优化卷烟产品组合,提升自营业务占比,使集团卷烟出口业务收入及毛利大幅增长;2)烟叶类产品进口业务:受烟叶季节性波动影响,2024H1烟叶产品进口数量较去年同期录得增长,叠加2024H1整体销售单价同比提升,使集团烟叶类产品进口业务收入及毛利录得增长;3)烟叶类产品出口业务:集团积极组织适销货源,优化定价策略,使集团烟叶类产品出口业务收入及毛利录得增长。

该行续指,公司为中国烟草总公司的全资附属子公司,是中烟独家国际业务平台,背靠坚实壁垒,预计公司 2024E-2026E年收入 135/151/166亿港元,同比+14%/+12%/+10%;归母净利润7.1/8.2/9.2亿港元,同比+18%/+15%/+12%;2024年6月5日收盘价 16.60港元,对应2024E-2026E年PE估值为16.2/14.0/12.5X,该行看好卷烟出口业务的发展为公司增长带来的新动能,首次覆盖,给予“买入”评级。

相关文章

和君咨询合伙人王高歌:新能源车与燃油车出海差异很大,本地建厂与品牌直营比较主流

专题:2024中国汽车论坛 “2024中国汽车论坛”于7月11日-13日在上海举行,主题为 “引领新变革 共赢新未来”。 和君咨询业务合伙人王高歌出席并演讲。...

美媒:美国土安全部等执法机构调查俄亥俄州28个地点,包括福耀玻璃代顿工厂,福耀美国公司回应

美国福克斯新闻旗下电视台FOX8援引美国国家广播公司下属电视台“WDTN”26日消息称,包括美国国土安全部在内的多家美国执法机构当日对俄亥俄州28个地点进行“金融犯罪和劳工剥削指控”调查,其中包...

中国国际经济交流中心副理事长胡晓炼:高水平金融开放是制度型开放

专题:全球财富管理论坛·2024上海苏河湾大会...

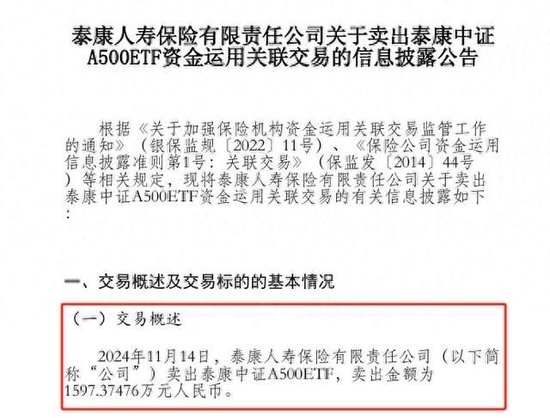

泰康人寿首度披露卖出泰康中证A500ETF 涉资近1600万元 此前20日内连续5次买入

11月26日,泰康人寿在官网披露公告显示,公司于11月14日卖出泰康中证A500ETF,卖出金额为1597.37476万元人民币。 关于卖出泰康...