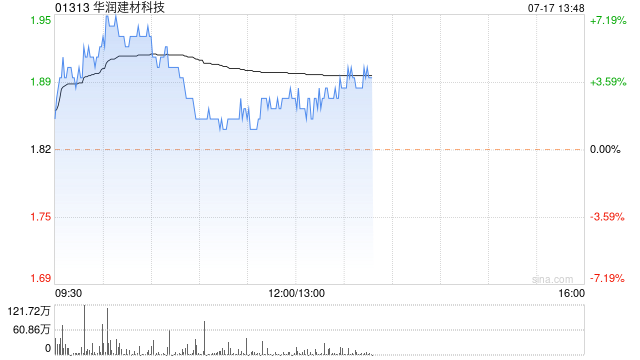

瑞银:调升华润建材科技评级至“中性” 目标价升至1.95港元

瑞银发布研究报告称,将华润建材科技(01313)评级由“沽售”调升至“中性”,目标价由1.22港元上调至1.95港元,现估值合理。该行认为,华南地区的水泥龙头已充分消化房地产周期影响,相信随着价格竞争的缓解,华南地区的水泥毛利已在上半年触底。

该行表示,将集团2024至26年的水泥平均售价预测上调3%至6%,毛利预测上调18%至55%,又将销售预测下调3%至7%,以反映旺季过后生产执行改善。另预计华润建材科技的自由现金流将在水泥利润率改善和资本支出减少的情况下逐步恢复,预计其股息将从2023年的每股5港仙反弹至2024及25年的7港仙和13港仙,以上日(16日)收市价计,意味着股息收益率分别为4%及7%。

相关文章

【每日收评】科创50大涨超11%,两市成交额重回2万亿

,市场午后大幅走高,创业板指领涨,科创50指数涨超11%。沪深两市全天成交额2.1万亿元,较上个交易日放量6064亿。盘面上,芯片股集体爆发,富乐德、珂玛科技、中芯国际、捷捷微电、台基股份等多股...

银河证券原首席经济学家潘向东:这个权益市场是不是可能会有春天?

专题:2024年度中国保险鼎峰50人论坛暨第五届中国保险鼎峰108将盛典...

妖股频出!并购重组主题受关注,符合注入预期的上市公司有这些(附名单)

10月24日,Wind重组指数(884031)创阶段新高,9月24日以来累计涨超40%。 成分股中也是妖股辈出,如25天22板的双成药业(002693.S...

如何提升中国影响力?宁德时代潘学兴:打造我国本土特色的ESG管理理念和框架

专题:2024中国汽车论坛 “2024中国汽车论坛”于7月11日-13日在上海举行,主题为 “引领新变革 共赢新未来”。宁德时代可持续发展总监潘...