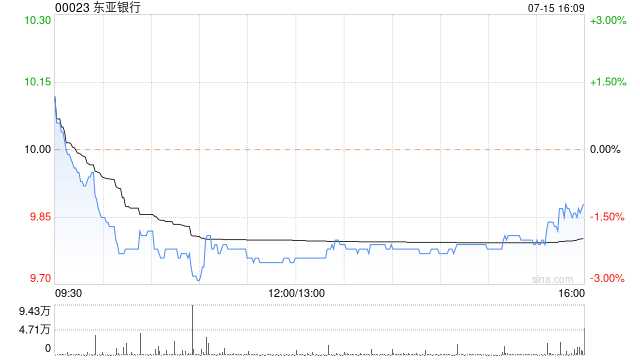

瑞银:下调东亚银行评级至“中性” 目标价降至10.5港元

瑞银发布研究报告称,将东亚银行(00023)评级由“买入”下调至“中性”,目标价由12港元下调至10.5港元。瑞银预计,与房地产相关的持续拨备将成为今年度盈利最大阻力,预计今年上半年税后净利将同比大跌30.6%,但约5.9%的股息回报及1.9%的回购回报有助部分缓冲其下行风险。

报告中称,考虑到HIBOR疲弱、美联储减息预期、贷款需求低迷以及香港商业地产风险敞口所带来的逾期放款风险上升,相应将东亚银行2024至2026年每股盈利预测分别下调34%、28%及12%,认为不良贷款风险仍将是盈利的最大不确定因素。

瑞银预期,今明两年信贷成本将维持高企,截至2023年底止东亚的香港房地产开发及投资贷款占比分别达到5.4%和9.4%,抵押比率分别为59.4%和92.4%,预期香港楼市发展前景及不良贷款趋势将是需要关注的主要风险。

相关文章

新一批私募备案名单出炉,多名公募老将“奔私”

近日,中国证券投资基金业协会公布了新一批完成备案的私募基金管理人名单,记者注意到,其中多家私募高管团队拥有公募基金行业背景。 &em...

联泓新科:2024年半年度净利润约1.41亿元 同比下降56.82%

联泓新科(SZ003022,收盘价:13.27元)7月26日晚间发布半年度业绩报告称,2024年上半年营业收入约33.13亿元,同比增加3.31%;归属于上市公司股东...

小牛电动盘前涨超4% 双11采取预售与现货双线并进策略

小牛电动(NIU.US)盘前涨超4%报2.5美元。消息上,今年小牛电动双十一“预售与现货双线并进”的活动策略,吸引了众多消费者的关注,引领电动车市场的新一轮热潮。据了解,双十一活动期间,小牛电动...

华尔街最新共识:特朗普2.0时代 美联储或放缓降息步伐

本周,在美国大选结果出炉之后,美国华尔街对于美联储明年降息前景的担忧愈发强烈。 美东时间周四,在美联储主席鲍威尔的一番表态下,不少投行更加放弃了美联储明年大幅...