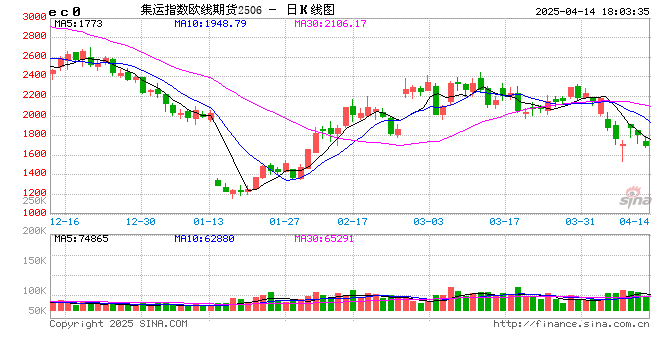

午评|国内期货主力合约涨多跌少 集运欧线跌超4%

热点栏目

客户端

2025年4月14日,早盘收盘,国内期货主力合约涨多跌少。20号胶(NR)、沪锡、氧化铝、燃料油涨超2%,橡胶、沪银涨近2%。跌幅方面,集运欧线跌超4%,尿素跌超1%。

国投期货:

美线以17.2%的运力占比稳居跨洋航线第二名,仅次于亚洲-欧洲航线23.4%的份额。而这条航线中,中国对美出口独占65%的货量,中国市场具有举足轻重的影响。4月9日,特朗普宣布对75个贸易谈判伙伴实施90天关税缓冲期(税率降至10%),却将对华关税推升至125%的历史峰值。美方差异化的关税政策催生出两重市场预期:一方面,非中国出口地可能利用缓冲期窗口加速抢运;另一方面,中国货源的断崖式收缩使美线面临极高的运力过剩压力。尽管转口贸易理论上能分流部分货量,受限于物流网络重构难度,短期内难以完全对冲美线货量下降的压力。近期美线周度退关率已攀升至50%左右,供应过剩压力下,美线运力短期大概率分流至其他航线。

这种结构性调整对航运市场的冲击呈现显著的“梯度传导”特征。美线运营船队中,8000TEU以下船舶占比达17%,这类高单箱成本船型往往率先退出美线市场,考虑到当前欧线运营箱/海里收入在各航线中偏低,它们似乎更可能流向单海里收益更高的中东、南美等区域航线。但需注意的是,其余跨洋航线的运力总规模明显小于欧线,如亚洲-中东运力规模仅为欧线28%,亚洲-南美运力规模则为欧线的57%,区域市场的运力弹性相对更小,这意味当前全球航运市场的运力外溢将呈现多航线动态分配特征,欧线凭借其较大的市场容量和较高的运力吸纳弹性,必将承接部分美线外溢运力。

后续则存在因东南亚等国家抢运而催生的一些额外的运力需求,部分船只可能回流至美线,但抢运效应的起效时间,以及抢运货量是否足以对冲中国对美出口缩减的货量仍存较大不确定性。且今年欧线本就面临一定供应压力,运力外溢前提下,欧线空班调节空间收窄,旺季运价或难现显著季节性特征。

商天信息网合作大平台期货开户 安全快捷有保障

花花编辑

相关文章

数学作业答案扫一扫:轻松解题,让学习更高效!

在当今的数字化时代,学生们的学习方式发生了巨大的变化。曾经,我们需要花费大量的时间和精力去查找参考书籍,或者等待老师的解答。而现在,科技的发展为我们带来了更多便利的工具,其中一款让数学学习更加高效的神...

嘉实基金敲定人保系新掌门,第一大股东中诚信托重新拿回帅印

嘉实基金管理公司(下称“嘉实基金”)董事长赵学军因被查而辞职月余,新的董事长人选已经诞生。 9月18日,嘉实基金发布公告...

初中考试类型及其特点与应对策略解析

本文将详细解析初中考试的类型,探讨不同考试形式的特点和应对策略,帮助初中生更好地准备各类考试。 一、初中考试的多样性 初中阶段的考试形式多样,主要包括笔试、口试、实验操作考试等。这些考试各有侧...

巴克莱:市场高估美联储降息幅度+低估8月零售销售数据 美元有望反弹1%

专题:美联储近年最重要决议将来袭 “降息50个基点”预期重燃...

世界贸易网点联盟主席布鲁诺:全球商务会客厅将成为中国商务区联通世界的窗口

专题:2024(第四届)中国楼宇经济北京论坛...