兴业银行三季度净利下滑超10% 不良双升 合规经营和投诉问题引关注

三季度净利下降超10%、不良率双升,内控管理以及消费者投诉 【下载黑猫投诉客户端】等问题频发,资产规模持续扩张的兴业银行能否破局“轻资产之围”。

角逐轻资产转型的兴业银行,内控问题持续引发关注。近日,因贷款“三查”存在不尽职之处等,兴业银行被罚150万。据不完全统计,今年以来兴业银行及其分支机构因信贷违规等累计被罚超1900万。与此同时,在黑猫投诉上,兴业银行的投诉量累计16013多条,大部分都因暴力催收被投诉,其中信用卡投诉较为突出。

内控合规问题屡踩红线的同时,兴业银行的业绩表现也不佳。今年前三季度,兴业银行实现营收约1642亿,同比增长1.81%,归母净利润约630亿,同比下降3.02%。其中,第三季度净利同比下降超10%。

从兴业银行向轻资产转型的预期来看,兴业银行管理层表示,年初定下“做强负债、做优资产、做大中收”均有所突破。不过,在拥挤的投行以及零售业务领域,兴业银行仍面临较大的挑战。

针对净利润增速、资产质量、合规经营以及零售业务转型等方面的问题,发现网向兴业银行发送采访调研函,截至发稿前,兴业银行未就相关问题给予合理解释。

三季度净利润同比下降超10%

资产减值损失计提增加

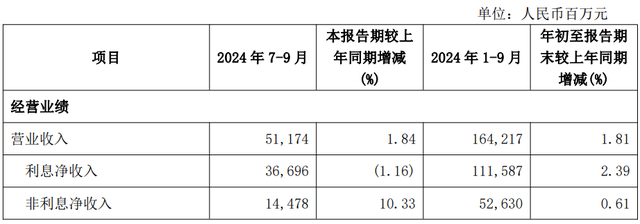

10月31日兴业银行披露2024年第三季度报告。报告显示,2024年前三季度,兴业银行实现营业收入1642.17亿元,同比增长1.81%;实现归母净利润630.06亿元,同比下降3.02%。

(主要财务数据:兴业银行2024年第三季度报告)

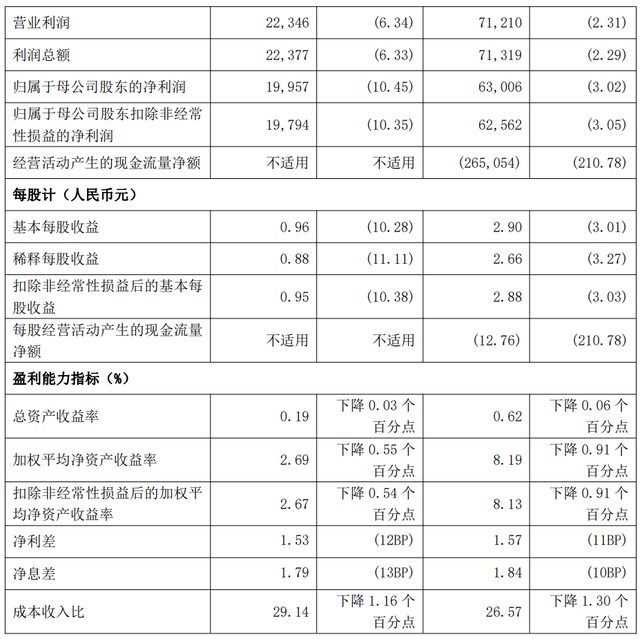

分季度看,2024年第三季度,兴业银行实现营业收入511.74亿元,同比增长1.84%;实现归母净利润199.57亿元,同比下降10.45%。经营活动产生的现金流量净额为-2650.54亿元,上年同期为2392.51亿元。

盈利指标方面,今年前三季度,兴业银行总资产收益率和加权平均净资产收益率分别达到0.62%和8.19%。分别同比下降0.06%、0.91%;净息差1.84%,同比下降0.1%;此外,第三季度净息差1.79%,环比略降13BP。

对于净利润下降,兴业银行管理层在业绩说明会上表示,主要原因一是公允价值变动影响,今年9月份以来一系列政策发布之后,市场预期有所提升,十年期国债利率短期内上行约21个BP(基点),对债券投资的估值产生影响,这是正常的市场表现。二是减值损失增加,三季度同比多提28亿元,1月份至9月份累计同比多提60亿元,增幅为14%。

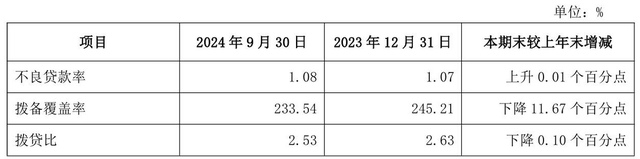

业绩下滑的同时,兴业银行的资产质量面临一定下行压力。最新披露的三季报显示:截至2024年9月末,兴业银行不良贷款“双升”,不良贷款余额621.18亿元,较上年末增加36.27亿元,不良贷款率1.08%,较上年末上升0.01个百分点。拨备覆盖率233.54%,较上年末下降11.67个百分点;拨贷比2.53%,较上年末下降0.1个百分点。

(资产质量指标:兴业银行2024年第三季度报告)

作为不良前瞻指标,兴业银行的关注类贷款余额为1016.35亿元,较上年末增加约20.35%,关注贷款率为1.77%,较上年末上升0.22个百分点。兴业银行在报告中解释称,主要是零售风险有所上升。

轻资产转型路漫漫

回顾兴业银行向轻资产转型的历程,作为昔日的“同业之王”,兴业银行同业资产在总资产中占比曾超过四成。2016年,央行发布MPA(宏观审慎评估体系)的同业存款、表外理财等纳入广义信贷口径。兴业银行首当其冲,转型迫在眉睫。2018年,兴业银行形成“1234”战略体系,明确以“轻资本、轻资产、高效率”为主线,以“商行+投行”为抓手。为推动战略转型,该行撤销原有金融市场总部,设立同业金融总部(客户条线)和投行与金融市场总部(产品条线),为大型客户提供综合金融服务。

新战略执行后,对公业务的高速增长一定程度弥补了同业收缩带来的空缺。2020年起,兴业银行传统对公贷款增速一度接近20%。但是2023年以来“投行”业务增长缓慢,营收增量仍旧依靠表内业务拉动。2024年前三季度,利息、非息净收入同比增速分别为2.39%、0.61%,其中手续费及佣金净收入增幅为-15.16%、投资收益增速为24.27%。

从当下银行业的转型路径看,“轻资产”可分为两类:一是对公业务上的“商行+投行”转型;二是零售业务上的大财富管理。兴业银行可谓国内最早一批提出“商行+投行”方向的银行。但这一策略并非兴业银行独有。不仅国有大行同期提出大投行策略,股份制银行中至少3家提出相似的转型发展战略。

从当前成果看,兴业银行较为突出的优势体现于债券承销、并购融资、资产撮合等领域。2024年上半年,投行业务服务集团重点客户数量同比增长17%;大投行FPA余额超1000亿元的分行达15家。不过,整体来看,与起初的“轻资产、轻资本”愿景,仍有差距。

于是,兴业银行不断地在零售业务板块发力,截至9月末,零售客户数超1.08亿户,较上年末增长6.51%,贵宾客户、私行客户分别较上年末增长5.75%和7.93%。不过这一数字对比零售业务较强的头部银行也有差距。而且,兴业银行虽然实现了增长,口碑却出现了下滑。

合规经营、催收被投诉等问题需重视

转型持续深化的同时,兴业银行合规经营问题也引发关注。11月1日,国家金融监管总局发布的行政处罚信息显示,因“流动资金贷款贷前调查不尽职、贷后管理不到位”,兴业银行福州分行、福州温泉支行分别被处以罚款35万元、115万元,合计150万元。同时,时任福州温泉支行行长吴某被给予警告。

10月14日,据国家金融监督管理总局披露,兴业银行深圳分行因违规发放个人消费贷款被罚款50万元,一支行行长和一零售业务部总经理受到警告。这不是兴业银行深圳分行今年首次被罚,就在今年8月,该分行曾因贷款“三查”不到位、延缓风险暴露、贷款风险分类不准确等违规行为被罚款160万元。

兴业银行因各类合规问题已被监管多次处罚。据不完全统计,今年以来,兴业银行及其分支行收到罚单28张,罚款金额累计达1920万元。随着银行业监管的日益严格,兴业银行面临的合规压力也将进一步加大。

除了频收罚单外,兴业银行因暴力催收屡被投诉的问题,也一直被外界关注。在黑猫投诉上输入“兴业银行”,被投诉信息多达16013条,其中大部分都因暴力催收被投诉。据梳理,投诉事由多涉及信用卡业务,包括到期无法续卡、虚假宣传免年费后仍扣费、未通知即办理自动分期并产生高额利息费用,以及遭遇不合理催收方式等。

事实上,信用卡业务近年来已经成为兴业银行的投诉“重灾区”、存在催收问题等。半年报显示:2024年上半年,兴业银行全渠道消费投诉约11.8万件。从投诉业务领域来看,信用卡业务投诉约9.3万件,占比78.77%。从投诉原因来看,主要包括因债务催收方式和手段引起的投诉约5.85万件,占比49.54%。

(记者罗雪峰 财经研究员 周子章)

相关文章

高德秒送拓宽配送生态:新增汽车“四轮直送”服务模式,已覆盖上海、杭州等多个城市

8月9日中午消息,随着七夕情人节临近,各地迎来即时配送高峰。高德秒送近期新增汽车“四轮直送”服务模式,可基于高德打车合作网约车平台的汽车运力,为用户提供差异化...

金融监管总局:对风险隐患较大财险公司实施高强度监管,研究提级监管相关程序

国家金融监督管理总局办公厅印发《关于强监管防风险促改革推动财险业高质量发展行动方案》。 其中提出,推进分级分类监管。健全...

马斯克重回世界首富,理想汽车和赛力斯掌门人财富暴增

在最新发布的胡润全球富豪榜中,特斯拉CEO埃隆·马斯克再次成为世界首富,财富1.67万亿元人民币,比去年增加5300亿元,主要得益于特斯拉股价的飙升。这也是马斯克四年内第...

福特CEO称和马斯克“互相尊重” 最近才给马斯克发短信

福特首席执行官表示,他认为他和特斯拉首席执行官埃隆马斯克彼此“相互尊重”,这位传统汽车制造商负责人甚至表示他最近给马斯克发了短信。 周一,福特首...

历史性的一刻!贝莱德比特币基金规模超越旗舰黄金基金

伴随着特朗普的胜选,蜂拥追捧比特币的投资者们创下了美股比特币基金的历史最大资金净流入纪录,也在不经意间创造了历史。 根据统计,全球资管规模最大的综合性金融服务...