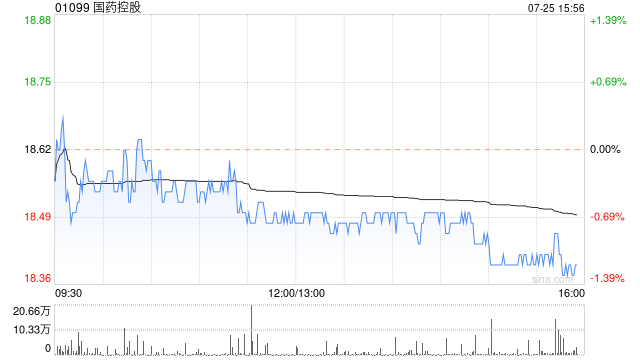

野村:维持国药控股“买入”评级 目标价调低至30.33港元

野村发布研究报告称,将国药控股(01099)目标价由32.39港元调低6.4%至30.33港元,维持“买入”投资评级。在2023年第二季的高基数和悲观的环境下,该行预计国药2024年第二财季业绩将持平,盈利可能同比减5.3%。

报告中称,调整国药目标价,意味着约63%的上涨空间。该行将国药2024及25财年的销售预测下调1.6%及2.9%,并将盈利预测微调升0.1%及跌0.2%,以考虑宏观环境较预期放缓。该行对国药2024及25财年收入和盈利的预测分别比机构共识低1.8%及4.1%和2.7%及3%。

相关文章

傅盛评阿里云“最强开源模型”:长远看来,开源大模型能力会超越闭源

新浪科技讯 6月8日下午消息,近日,阿里云发布开源模型Qwen2-72B。据介绍,该模型性能超过美国最强的开源模型Llama3-70B,也超过众多国内闭源大模型。就在该模...

纯净水是长期战略吗?钟睒睒:只做了一个规格,不要长期喝

专题:重磅!农夫山泉董事长钟睒睒发声...

奥联电子索赔持续推进,距时效届满剩一年

近日,备受关注的投资者诉南京奥联汽车电子电器股份有限公司(证券简称:奥联电子(维权),证券代码:300585)证券虚假陈述索赔案持续推进,原告代理人之一、浙...