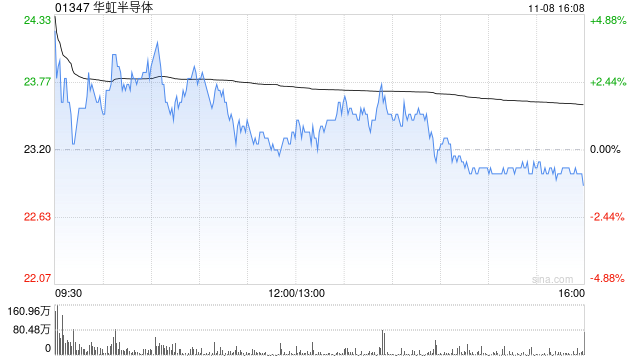

野村:维持华虹半导体“中性”评级 目标价16.4港元

野村发布研究报告称,维持华虹半导体(01347)H股目标价16.4港元及“中性”投资评级。目标价反映预测每股账面价值0.4倍,而现时公司预测市帐率则为0.6倍。该行正在公司评估财务及营运预测数字。

该行指出,华虹半导体第三季收入、毛利率较指引为好,主因较高的晶圆交付量,以及厂房产能完全使用。管理层预期第四季收入中位数按季升1.7%,高度整体利用率(UTR)部份受到包括功率分离式元件(powerdiscrete)压力所抵销。

相关文章

阿联酋:2025年1月起对大型跨国企业征收15%最低补充税

阿联酋财政部周一宣布,从明年1月起,阿联酋将对在该国运营的大型跨国公司征收15%的国内最低补充税(DMTT),这可以推动国家非石油收入增长。 DMTT是经合组织(OECD)“双支柱”...

二十国集团财长和央行行长就国际税收合作等问题达成一致

本年度二十国集团第三次财政部长会议7月26日在巴西里约热内卢闭幕。会议发表部长级宣言,各方就国际税收合作、组建全球反饥饿与贫困联盟和努力应对全球气候变化等问题达成一致。该...

兴业银行总行多部门人事调整 年内新任的四名高管仍待核准

本期银行人事,主要介绍兴业银行中层人事调整情况,涉及总行5个一级部门总经理、副总经理。 普惠金融部/乡村振...