月度跟踪:钢铁产业链数据全景及传导逻辑分析(3月)

【导语】受制于供需矛盾扩大、原料下跌和心态转弱,3月钢铁产业链产品价格整体呈现震荡下跌趋势,原料走势整体弱于钢材走势。对于4月行情来看,短期需求释放偏缓,企业库存压力较大,价格或仍承压,弱势震荡为主。中后期随着需求逐步回暖,价格或震荡偏强。

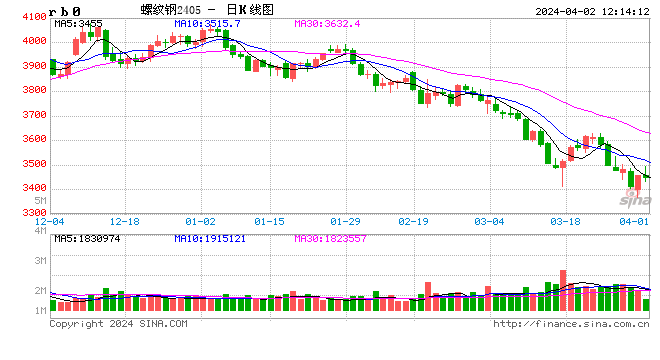

钢材产业链价格变化及传导逻辑:震荡下跌,需求和成本传导驱动

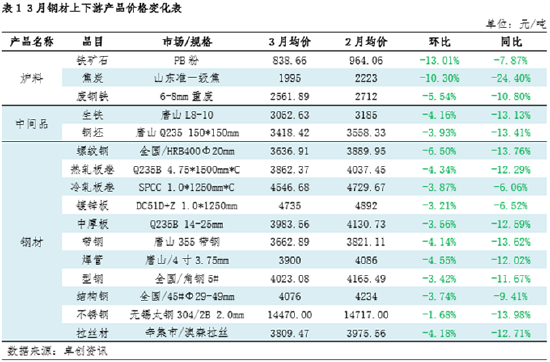

3月钢铁产业链产品价格走势呈现震荡下跌趋势,分析价格下跌原因主要有:一是节后供需错配导致的供需矛盾扩大。春节期间作为长流程钢厂来说,持续维持生产。短流程企业虽然停产15-20天,但节后较快的恢复到了相对正常的水平,而节后终端需求受制资金周转等压力影响,恢复缓慢,导致企业和市场库存均处于持续累库的状态,供需矛盾扩大导致库存压力增加,对价格有较大的抑制。二是原料持续下行驱动,3月原料焦炭和铁矿石价格延续下跌,成本下移驱动钢价跟跌。三是期货震荡下跌,市场心态谨慎偏悲观,拿货积极性偏低,对价格有制约。

通过对比原料价格和钢材价格走势来看,原料走势整体弱于钢材走势,主要前期原料价格偏高较多,进入3月随着铁水产量下滑制约,原料自身供需矛盾加剧,驱动原料价格补跌较明显。钢材品种较3月环比跌幅1.5%-6.5%,其中螺纹钢价格跌幅最明显。分析来看一季度房地产运行偏弱,据国家统计局数据显示,1-2月房地产新开工面积同比降幅29.4%,比2023年全年同比降幅扩大9个百分点,下游工地开工不足,对螺纹钢的需求制约明显,制约螺纹钢价格。

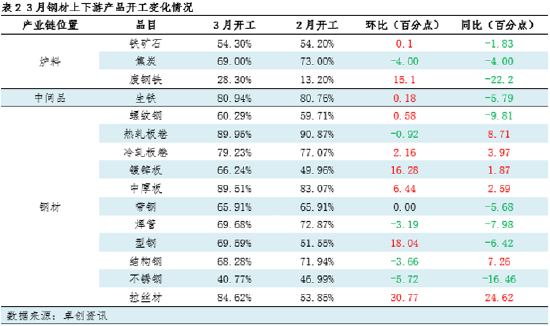

钢材上下游产业链开工负荷变化:短流程开工提升

3月钢铁产业链产品开工率升多降少。开工率增加的产品以废钢铁、镀锌板、型管和拉丝材为主,这部分产品多有短流程产线,节后部分短流程企业暂未恢复,到了3月,基于对需求回暖预期,陆续释放,因此开工多呈现增加趋势。而长流程企业受制于实际需求弱势制约,部分开工环比小幅下滑。

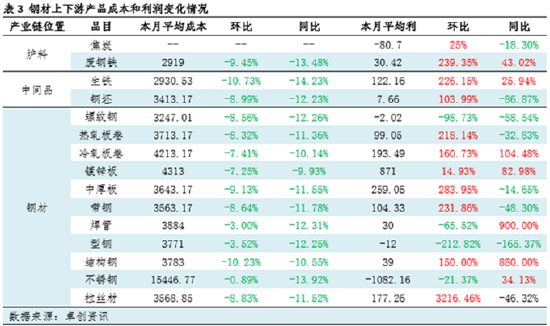

钢铁产业链毛利润变化对比:部分长流程品种利润改善

3月钢铁产业链毛利润多有改善,特别是长流程品种生铁、热轧板卷、冷战班级、中厚板和结构钢等品种,利润环比增幅明显。分析来看,主要是3月原材料在供增需弱的背景下,供需矛盾较大,价格下滑明显,原料走势弱于钢材走势,使得钢材利润整体改善,逐步扭亏为盈。

4月钢铁产业链产品走势预测:先弱后强

4月上旬,企业库存压力仍存,焦炭即将迎来第7轮提降,市场心态仍谨慎,价格暂不具备上涨条件,或维持弱势震荡的趋势。4月中后期供需来看,需求是逐步释放的,根据商家出货情况得知,近期市场出货维持在相对正常水平,市场贸易商库存目前库存多以恢复至相对正常的水平,部分品种企业库存也在3月下旬开始转降,出现拐点,后期随着天气回暖和政策的传导落地,终端有望继续释放,供需矛盾将缓解,对价格有一定支撑。加上随着钢厂利润恢复,生产保持稳定性,对原料价格有一定支撑,原料或止跌趋稳。成本对管价驱动也将有制约转为支撑。或带动价格震荡偏强。综合来看,预估4月钢材价格或先弱势震荡,后震荡偏强,整体趋势将好于3月。

相关文章

伟明环保(603568.SH)7月1日解禁上市417.2万股 为股权激励股份

2024年6月26日,伟明环保(603568.SH)发布关于2023年限制性股票激励计划首次授予部分第一个解除限售期限制性股票解除限售暨上市的公告。本次股票上市类型为...

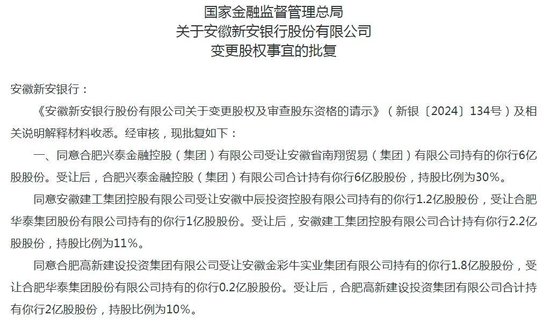

今年第二例民营银行获批地方国资入股!

今年以来,第二家民营银行获批地方国资入股! 金融监管总局近日发布一则批复,同意安徽新安银行变更股权事宜。 &...

稳经济稳股市稳楼市 增量货币政策超常规、强有力、落地快

在冲刺完成全年经济目标的关键时期,应对宏观经济运行中的困难挑战,金融管理部门自9月24日起推出了一揽子支持经济稳定增长的政策:实施降准降息,多个关键利率下降...

布伦特原油价格连续第二年下滑 需求担忧抑制2025年价格前景

由于需求...