张瑜:美国降息的尺度——从货币政策规则看利率路径

本篇报告从美联储常用的6条货币政策规则出发,结合市场对就业和通胀前景一致预期,估计美国的降息路径。主要结论:第一,在软着陆假设下(彭博中性预期,明年失业率4.4%+实际GDP增速1.8%+核心PCE同比2.2%),取各类规则估计的利率路径中值,预计从今年4季度到明年4季度的累计降息幅度大约为150BP(图1)。第二,假设经济硬着陆(彭博预期最差情景,明年失业率5%+实际GDP增速0.5%+核心PCE同比1.4%),取各类规则估计的利率路径中值,预计从今年4季度到明年4季度的累计降息幅度大约为450BP。第三,美联储会“参考政策规则,但不会机械地遵循政策规则”。

报告摘要

货币政策规则是什么?有何用?

“货币政策规则”是指示央行如何根据少数关键经济变量(通胀缺口、经济活动缺口、自然利率)来设定和调整短期政策利率的公式。虽然规则的数学表达形式非常简洁,但实际运用时却非常复杂和“唯心”:难点之一,实际自然利率的水平。对实际自然利率的衡量一般有三类方法:1)模型估算;2)市场预期。3)美联储点阵图预测。难点之二,关于通胀指标的选择,包括CPI、PCE价格指数、核心PCE价格指数、GDP平减指数等。难点之三,经济活动缺口指标的选择,因为产出缺口和失业率缺口的奥肯系数并不稳定,二者不可完美替代。难点之四,同步性还是前瞻性,政策利率是对同期的通胀缺口和经济活动缺口作出反应,还是应该受未来的通胀缺口和经济活动缺口的影响。

在实践中美联储会参考各类货币政策规则。因其为制定和评估货币政策的立场提供了有用基准。但不会机械地遵循政策规则,原因有三:第一,私人部门并不能很好地理解经济结构,经济结构会随着时间推移而变化,也不能用少量公式准确地表示。第二,如果货币政策与某些规则关联,政策制定者需要不定时修改参数以反映自然利率和自然失业率等不可观测变量的变化,反而可能损害央行的声誉和政策可信度。第三,多数时候,围绕经济前景的风险可能高度偏斜或不对称,货币政策规则无法考虑到这种不对称性。

常见的货币政策规则有哪些?如何理解?

首先确定计算货币政策规则时采用的指标:1)实际自然利率,使用Laubach-Williams模型估计与点阵图隐含实际自然利率(联邦基金目标利率的长期预测减去通胀目标)的均值衡量,目前约为1.1%,假设今年后期至明年维持在当前水平。2)通胀指标:使用核心PCE价格指数同比,彭博一致预期明年为2.2%。3)失业率缺口:失业率与CBO估计的长期自然失业率之差。彭博一致预期明年失业率为4.4%。彭博的一致预期属于软着陆情形。

1、泰勒规则(1993)的形式为:,政策利率对通胀缺口和产出缺口的反应系数一致,产出缺口=-2*失业率缺口。该规则下,今年Q4至明年Q4的联邦基金目标利率应依次为4.1%、3.5%、3.4%、3.4%、3.4%,暗示今年Q4到明年底累计降息幅度约为150BP。

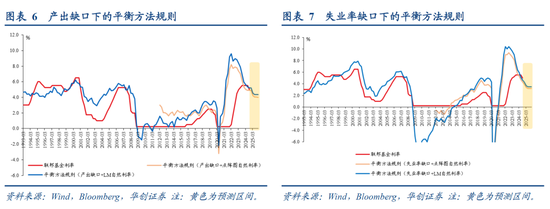

2、平衡方法规则的形式为:,该规则又名泰勒规则(1999)。耶伦认为,该规则更符合遵循“平衡的方法”(当通胀和经济偏离潜在水平的幅度不同且弥补缺口所需的时间不同时,政策需要有所侧重来平衡弥补两类缺口的进程)来促进双重使命,政策规则必须包含对经济活动缺口的足够有力的反应。该规则下,今年Q4至明年Q4的联邦基金目标利率应依次为4.1%、3.5%、3.4%、3.4%、3.3%,暗示今年Q4到明年底累计降息幅度约为150BP。

3、平衡方法(shortfalls)规则的形式为:,是基于平衡方法规则的更新版本:当失业率高于自然失业率时,政策利率的变动与平衡方法规则规定的相同;当失业率低于自然失业率时,政策利率不会因为失业率的进一步下降而上升。因此,当失业率低于自然失业率时,该规则建议的政策利率会更低。因市场预期明年不存在失业率缺口,故平衡方法(shortfalls)规则对政策利率路径的估计与平衡方法规则一致。

4、惯性规则的形式为:,该规则规定政策利率对通胀和经济活动缺口不会即时完全反应,而是随时间变化,体现的是一种渐进式政策调整,可以抑制短期利率的波动。研究认为,鉴于宏观经济分析和预测普遍存在不确定性、政策制定者担心政策突变可能会对金融市场产生不利影响,采用惯性规则可能是最佳的。该规则下,今年Q4至明年Q4的联邦基金目标利率应依次为4.9%、4.7%、4.5%、4.3%、4.2%,暗示今年Q4到明年底累计降息幅度约为75BP。

5、一阶差分规则的形式为:,该规则省略了无法观察且难以估计的变量,包括自然利率、自然失业率和潜在产出等,避免政策利率受到无法观察的概念的误测的影响。但研究表明,除非政策制定者对潜在产出和自然利率明显错估,否则与泰勒规则和平衡方法规则等相比,该规则会加大通胀和就业波动。该规则下,估计今年Q4至明年Q4的联邦基金目标利率依次为4.7%、4.2%、3.9%、3.8%、3.9%,暗示今年Q4到明年底累计降息幅度约为100BP。(另外两种一阶差分规则见正文)

6、ELB调整规则的形式为:,当通胀率远低于2%、产出缺口明显为负或失业率大幅上升时,一些规则要求政策利率明显降至零以下,比如2009年和2020年,但名义政策利率存在有效下限(ELB),普遍估计ELB接近0。ELB调整规则就是:当平衡方法规则规定政策利率低于ELB利率时,将政策利率设定在ELB水平。Zt衡量的是由于政策利率无法降至 ELB 以下而产生的货币刺激的累积缺口,当平衡方法规则规定政策利率需要高于ELB利率时,政策利率不会即刻抬升,而是要弥补所有的货币刺激累计缺口之后才会上行。由于平衡方法规则估计的明年政策利率不会降至0以下,因此ELB调整规则估计的利率路径与平衡方法规则一致。

对于上述规则,我们也评估了用产出缺口替代失业率缺口的情况,参见正文。

政策规则对明年美国政策利率路径的估计

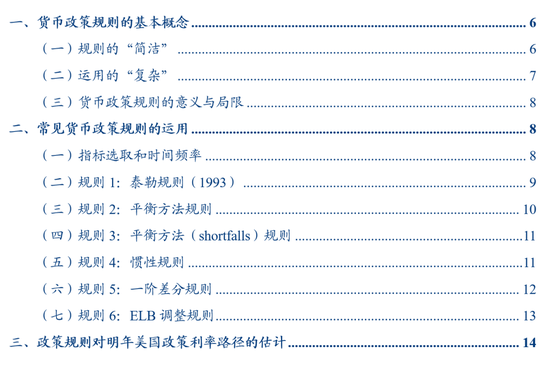

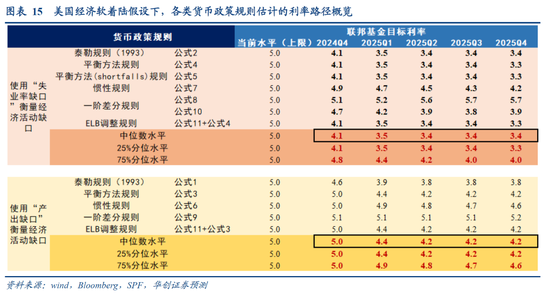

在美国经济软着陆的假设下(明年失业率4.4%+实际GDP增速1.8%+核心PCE价格指数同比2.2%),因各类规则估计的利率路径差异较大,以中值作为参考,今年Q4至明年Q4的利率依次为4.1%、3.5%、3.4%、3.4%、3.4%,暗示从今年4季度到明年4季度的累计降息幅度大约为150BP。

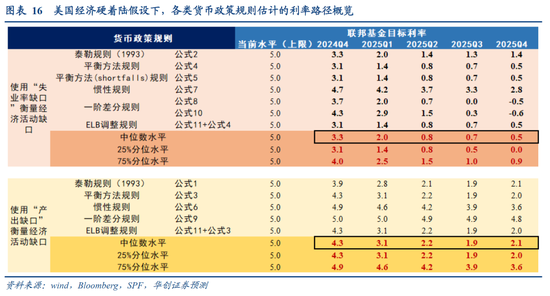

如果出现彭博一致预期中的最差情况(明年失业率5%+实际GDP增速0.5%+核心PCE价格指数同比1.4%),取各类规则估计的利率路径中值作为参考,今年Q4至明年Q4的联邦基金目标利率依次为3.3%、2.0%、0.8%、0.7%、0.5%,暗示从今年4季度到明年4季度的累计降息幅度大约为450BP。

风险提示:美国经济和货币政策的不确定性。

报告目录

报告正文

随着美联储降息周期开启,未来的降息路径成为市场关注的重点话题。本篇报告从美联储提及频率最高、学界应用最广的6条货币政策规则出发,结合市场对就业和通胀前景的一致预期,估计今年4季度至明年4季度的美国利率路径。

报告的核心结论:

第一,货币政策规则对利率路径的估计,完全依赖于对未来经济数据的预测以及对实际自然利率和自然失业率的指标选择。即便是同一套数据预测和指标选择,不同的货币政策规则估计的利率路径差异也较大。因此,美联储会“参考政策规则,但不会机械地遵循政策规则”。

第二,在美国经济软着陆的假设下(明年失业率4.4%+实际GDP增速1.8%+核心PCE价格指数同比2.2%,彭博预期的中性情景),取各类规则估计的利率路径的中值,今年Q4至明年Q4的联邦基金利率依次为4.1%、3.5%、3.4%、3.4%、3.4%,暗示从今年4季度到明年4季度的累计降息幅度大约为150BP。

第三,假设经济硬着陆(明年失业率5%+实际GDP增速0.5%+核心PCE价格指数同比1.4%,彭博预期的最差情景),取各类规则估计的利率路径的中值作为参考,今年Q4至明年Q4的联邦基金目标利率依次为3.3%、2.0%、0.8%、0.7%、0.5%,暗示从今年4季度到明年4季度的累计降息幅度大约为450BP。

一、货币政策规则的基本概念

(一)规则的“简洁”

货币政策规则(Monetary Policy Rules)是指示中央银行如何根据少数的关键经济变量来设定和调整短期政策利率的公式或方法。从1970年代往后,货币政策应按“规则行事”而非“相机抉择”,逐步成为学界主流思想。1990年代初期以来,海外围绕货币政策规则的制定与测试的研究文献大量涌现,央行决策者也经常将各种货币政策规则作为决策的重要参考,也是衡量政策立场和向社会公众沟通决策理由的重要基准(Yellen(2012)[1])。

货币政策规则一般采用如下的简洁形式:

在上述规则中,代表t时的政策利率,代表实际自然利率,代表t时的通胀率,通胀缺口(inflation gap)是通胀率与央行通胀目标的差额,经济活动缺口是经济活动超过潜在均衡水平的幅度,一般用产出缺口(实际产出与潜在产出的百分比差)或失业率缺口(失业率与自然失业率之差)的负数来衡量。代表货币政策规则的惯性,是政策利率对通胀缺口的响应系数,是政策利率对经济活动缺口的响应系数。

(二)运用的“复杂”

虽然货币政策规则的形式是如此简洁流畅,但实际运用时却非常复杂和“唯心”。

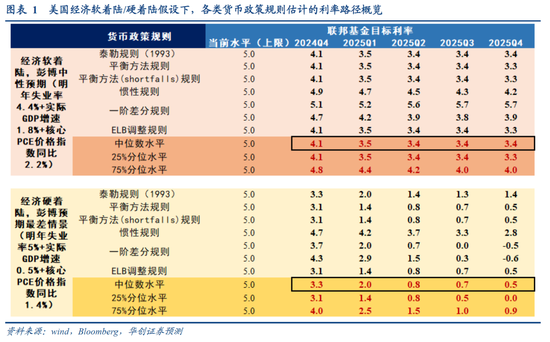

难点之一,关于实际自然利率的选择。实际自然利率的水平历来是宏观经济中的一个重要谜题,各种方法测量的实际自然利率差异极大。比如在美联储的相关工作论文中,对实际自然利率的衡量就用过三类方法:1)模型估算,比如纽约联储网站上公布的Laubach-Williamsmodel和Holston-Laubach-Williams model的估计[2],里士满联储网站上公布的Lubik-Matthes的估计[3]。2)市场预期,比如使用纽约联储一级交易商调查中的联邦基金利率的长期预测[4],蓝筹经济学家调查中的三个月美债利率和通胀的长期预测之差[5]等。3)美联储点阵图预期,点阵图中对联邦基金利率和通胀的长期预测之差。

难点之二,关于通胀指标的选择。美联储官方的通胀目标指标是PCE价格指数,但因核心PCE价格指数更能表征通胀趋势[6],在实际运用中被更多的选用。此外,也有部分研究使用GDP平减指数。不同的通胀指标也会影响通胀缺口的估计。

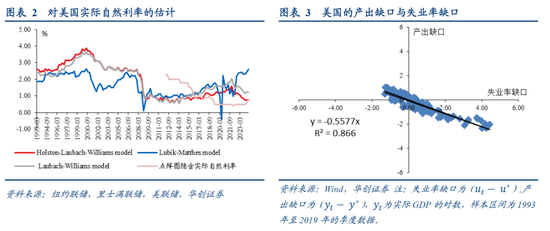

难点之三,经济活动缺口指标的选择。逻辑上来讲,在奥肯定律稳定的时候,使用产出缺口和失业率缺口并没有差别,但问题在于,由于经济和人口结构等变化,奥肯定律的系数并不那么稳定。此外,在运用货币政策规则时,学界普遍把产出缺口对失业率缺口的反应系数预定为-2(失业率超过自然水平1个百分点,实际产出较潜在水平下降2个百分点),Knotek(2016)对目前系数的估计是-1.2。

难点之四,同步性还是前瞻性的选择。虽然一些货币政策规则设定政策利率是对同期的通胀缺口和经济活动缺口作出反应,但也有一些规则假设当前的政策利率应该受未来的通胀缺口和经济活动缺口预测的影响,以体现货币政策的前瞻性。

(三)货币政策规则的意义与局限

学术研究认为,货币政策规则的意义在于,将货币政策与简单且不变的政策规则挂钩,可能有助于引导家庭和企业对未来经济和金融状况的预期,简化央行与公众的沟通,从而有可能提高货币政策的有效性。

在实践中,美联储确实会参考各类货币政策规则。“政策规则为制定和评估货币政策的立场提供了有用的基准。十分明确的规则很有吸引力,因为它们包含了良好货币政策的关键原则。”

但美联储不会机械地遵循政策规则。原因有三[7]:第一,家庭和企业甚至是研究人员也不能很好地或完全地理解经济结构,经济结构会随着时间推移而变化,也不能用少量公式准确地表示。第二,如果货币政策与某些规则相关联,政策制定者需要不定时修改规则参数以反映自然利率和自然失业率等不可观测变量的变化,这反而可能损害央行的声誉和政策可信度。第三,多数时候,围绕经济前景的风险可能高度偏斜或不对称,需要央行以更快的或者更渐进的方式调整政策,但货币政策规则无法考虑到这种不对称性。

二、常见货币政策规则的运用

在本章节中,我们将运用知名度较广的常见货币政策规则,对美联储未来的政策利率路径进行分析,以为投资者提供一个参考坐标。

(一)指标选取和时间频率

在开始之前,首先确定下文在运用货币政策规则时采用的指标,如下:

Ø政策惯性:设定为0.85。实证研究表明,世界各地的中央银行都存在政策惯性反应。政策惯性,在实证文献中的典型估计是0.8[8],但考虑到美联储在“货币政策原则和实践”中将其设定为0.85,后文我们取用美联储的估计。

Ø实际自然利率:使用Laubach-Williams model的估计(后文简称为LM估计),截至今年Q2,为1.22%。并将点阵图隐含的实际自然利率(联邦基金目标利率的长期预测减去通胀目标)作为次选指标,截至今年Q3,为0.9%。上述两个实际自然利率的衡量指标,均假设今年后期至明年均维持在当前水平。

Ø通胀指标:核心PCE价格指数同比,通胀目标为2%。鉴于数据所限,在涉及短期通胀预测的历史数据时,使用费城联储SPF调查中的核心PCE价格指数同比的预期。对今年后期及明年的美国核心PCE价格指数同比,采用彭博一致预期:今年Q4至明年Q4,依次为2.7%、2.3%、2.2%、2.2%、2.2%。

Ø产出缺口:实际GDP与CBO估计的美国潜在实际GDP的对数之差。对今年后期及明年的美国实际GDP,采用彭博一致预期:今年Q3至明年Q4,美国实际GDP环比折年率依次为2%、1.4%、1.6%、1.9%、2%、2%。

Ø失业率缺口:失业率与CBO估计的长期自然失业率之差。对今年后期及明年的美国失业率,采用彭博一致预期:今年Q4至明年Q4,美国失业率维持在4.4%,这与CBO预计的长期自然失业率完全一致,意味着失业率缺口为0。

在下文中,根据常用的研究范式,时间频率为季频。

(二)规则1:泰勒规则(1993)

泰勒规则(1993)(Taylor(1993)rule)的形式如下:

按照美联储货币政策报告,可用失业率缺口替代产出缺口,如下:

泰勒规则(1993)由约翰·泰勒在1993年提出,用一个简单方程很好地拟合了1987年至1992年期间的美国政策利率的变动。泰勒将实际自然利率固定设为2%,并使用GDP平减指数作为通胀衡量指标,政策利率对通胀缺口和产出缺口的反应系数均设定为0.5。

将第一小节中的指标及其预测带入泰勒规则,对明年美国政策利率路径进行估计:

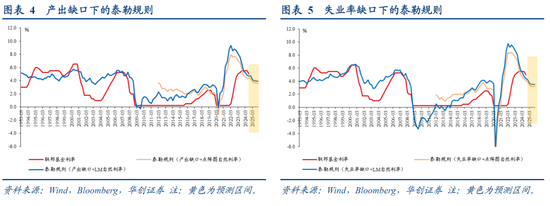

Ø在采用“产出缺口”的泰勒规则中(公式1),以LM估计衡量自然利率,今年Q4至明年Q4的联邦基金目标利率应依次为4.7%、4.1%、3.9%、3.9%、3.9%,暗示到明年底累计降息幅度约为100BP。如果以点阵图隐含自然利率替换LM自然利率,今年Q4至明年Q4的联邦基金目标利率应依次为4.4%、3.8%、3.6%、3.6%、3.6%,暗示到明年底累计降息幅度约为125BP。

Ø在采用“失业率缺口”的泰勒规则中(公式2),以LM估计衡量自然利率,今年Q4至明年Q4的联邦基金目标利率应依次为4.3%、3.7%、3.5%、3.5%、3.5%,暗示到明年底累计降息幅度约为125BP~150BP。如果以点阵图隐含自然利率替换LM自然利率,今年Q4至明年Q4的联邦基金目标利率应依次为4.0%、3.4%、3.2%、3.2%、3.2%,暗示到明年底累计降息幅度约为175BP。

(三)规则2:平衡方法规则

平衡方法规则(Balanced-approach rule)的形式如下:

按照美联储货币政策报告,可用失业率缺口替代产出缺口,如下:

平衡方法规则又名泰勒规则(1999),是泰勒在1999年对泰勒规则(1993)的更新:将政策利率对经济活动缺口的反应系数从0.5上调至1。耶伦认为,泰勒规则(1999)更符合遵循“平衡的方法”(当通胀和经济偏离潜在水平的幅度不同且弥补缺口所需的时间不同时,政策需要有所侧重来平衡弥补两类缺口的进程)来促进美联储的双重使命,政策规则必须包含对经济活动缺口的足够有力的反应,以帮助经济迅速恢复充分就业。由此,该规则即得名为“平衡方法规则”。

将第一小节中的指标及其预测带入平衡方法规则,对明年美国政策利率路径进行估计:

Ø在采用“产出缺口”的平衡方法规则中(公式3),以LM估计衡量自然利率,今年Q4至明年Q4的联邦基金目标利率应依次为5.2%、4.5%、4.4%、4.4%、4.3%,暗示到明年底累计降息幅度约为50BP。如果以点阵图隐含自然利率替换LM自然利率,今年Q4至明年Q4的联邦基金目标利率应依次为4.9%、4.2%、4.1%、4%、4%,暗示到明年底累计降息幅度约为75BP~100BP。

Ø在采用“失业率缺口”的平衡方法规则中(公式4),以LM估计衡量自然利率,今年Q4至明年Q4的联邦基金目标利率应依次为4.3%、3.7%、3.5%、3.5%、3.5%,暗示到明年底累计降息幅度约为125BP~150BP。如果以点阵图隐含自然利率替换LM自然利率,今年Q4至明年Q4的联邦基金目标利率应依次为4.0%、3.4%、3.2%、3.2%、3.2%,暗示到明年底累计降息幅度约为175BP。

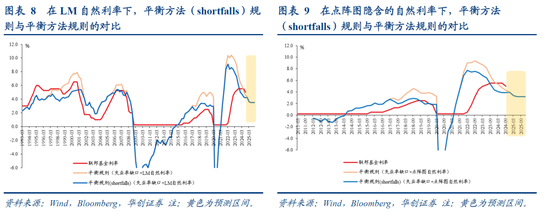

(四)规则3:平衡方法(shortfalls)规则

平衡方法(shortfalls)规则(balanced-approach(shortfalls) rule)的形式如下:

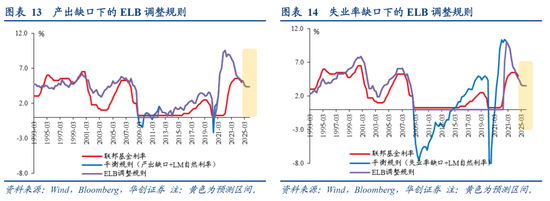

平衡方法(shortfalls)规则是基于平衡方法规则的一个更新版本,该规则对失业率缺口的正负会做出不对称的反应:当失业率高于自然失业率时,政策利率的变动与平衡方法规则规定的相同;当失业率低于自然失业率时,政策利率不会因为失业率的进一步下降而上升。因此,当失业率低于自然失业率时,该规则建议的政策利率会更低(图8-9)。

因为市场预期从今年后期到明年不存在失业率缺口(失业率等于自然失业率估计),所以平衡方法(shortfalls)规则对明年美国政策利率路径的估计,与采用“失业率缺口”的平衡方法规则的估计一致。

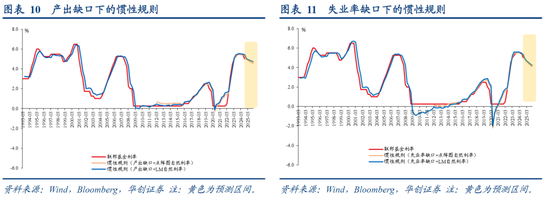

(五)规则4:惯性规则

惯性规则(inertial rule)的形式如下:

按照美联储货币政策报告,可用失业率缺口替代产出缺口,如下:

惯性规则规定政策利率对通胀和经济活动缺口不会即时完全反应,而是随时间变化。本质上体现的是一种渐进式的政策调整,可以抑制短期利率的波动性。鉴于与宏观经济分析和预测相关的普遍不确定性,以及政策制定者担心政策突然变化会使市场参与者感到困惑进而可能会对金融市场产生不利影响,采用带有惯性的应对措施可能是最佳的[9]。伯南克也在“Gradualism”[10]一文中对政策利率渐进调整的动机及其在美国货币政策中的运用进行了讨论。

将第一小节中的指标及其预测带入惯性规则,对明年美国政策利率路径进行估计:

Ø在采用“产出缺口”的惯性规则中(公式6),以LM估计衡量自然利率,今年Q4至明年Q4的联邦基金目标利率应依次为5.0%、5.0%、4.9%、4.8%、4.7%,暗示到明年底累计降息幅度约为25BP。如果以点阵图隐含自然利率替换LM自然利率,今年Q4至明年Q4的联邦基金目标利率应依次为5.0%、4.9%、4.7%、4.6%、4.5%,暗示到明年底累计降息幅度约为25BP~50BP。

Ø在采用“失业率缺口”的惯性规则中(公式7),以LM估计衡量自然利率,今年Q4至明年Q4的联邦基金目标利率应依次为4.9%、4.7%、4.5%、4.4%、4.2%,暗示到明年底累计降息幅度约为75BP。如果以点阵图隐含自然利率替换LM自然利率,今年Q4至明年Q4的联邦基金目标利率应依次为4.8%、4.6%、4.4%、4.2%、4.1%,暗示到明年底累计降息幅度约为75BP。

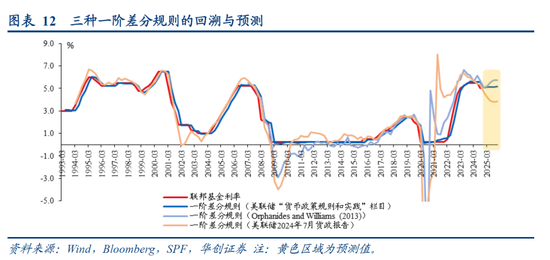

(六)规则5:一阶差分规则

一阶差分规则(first-difference rule)与上述规则均不同,其省略了在实践中无法观察且难以估计的变量,包括实际自然利率、自然失业率和潜在产出等,也就是避免了该规则下的政策利率受到无法观察的概念的误测的影响。但研究表明该规则也有缺点,除非政策制定者对潜在产出和自然利率明显错估,否则与泰勒规则和平衡方法规则等相比,会加大通胀和就业的波动[11]。

一阶差分规则主要有三种形式。第一种是基于Orphanides and Williams (2008, 2013)的前瞻性一阶差分规则,其特点是使用对未来三个季度核心通胀的预测均值取代当前的核心通胀,即用前瞻性通胀缺口取代同期通胀缺口,如下:

在美联储网站“货币政策规则和实践”栏目的一阶差分规则并未使用前瞻通胀缺口,其形式如下[12]:

在今年7月最新的美联储货币政策报告[13]中,一阶差分规则又有所不同,形式如下:

运用上述三种一阶差分规则和第一小节中的指标数据,对明年美国政策利率路径进行估计:

Ø运用第一差分规则(公式8),估计今年Q4至明年Q4的联邦基金目标利率依次为5.1%、5.2%、5.6%、5.7%、5.7%,暗示到明年底累计加息75BP。

Ø运用第一差分规则(公式9),估计今年Q4至明年Q4的联邦基金目标利率依次为5.1%、5.1%、5.1%、5.1%、5.2%,暗示到明年底累计加息25BP。

Ø运用第一差分规则(公式10),估计今年Q4至明年Q4的联邦基金目标利率依次为4.7%、4.2%、3.9%、3.8%、3.9%,暗示到明年底累计降息100BP。

(七)规则6:ELB调整规则

ELB调整规则(effective-lower-boundadjusted rule)的形式如下:

当通胀率远低于2%、产出缺口明显为负或失业率大幅上升的时候,一些货币政策规则要求政策利率明显降至零以下,比如2009年和2020年,但名义政策利率存在有效下限(ELB),普遍估计ELB接近0。ELB调整规则识别到这一限制,当平衡方法规则规定政策利率低于ELB利率时,就将政策利率设定在ELB利率的水平。Zt衡量的是由于政策利率无法降至 ELB 以下而产生的货币刺激的累积缺口,当平衡方法规则规定政策利率需要高于ELB利率时,政策利率不会即刻抬升,而是要弥补所有的货币刺激累计缺口之后才会上行。

由于今年后期至明年,平衡方法规则估计的联邦基金利率均不会降至0以下,因此ELB调整规则估计的利率路径与第三小节中的平衡方法规则估计的一致。如果往前回溯可以发现,采用“产出缺口”时,ELB调整规则生效的时期出现在2009-2011年、2020年;采用“失业率缺口”时,ELB调整规则生效的时期出现在2009-2020年Q2。

三、政策规则对明年美国政策利率路径的估计

在美国经济软着陆的预期假设下(明年失业率4.4%+实际GDP增速1.8%+核心PCE价格指数同比2.2%),正如第二章节中的估计:

第一,由于产出缺口和失业率缺口的替代关系并不稳定,在各类货币政策规则中,采用失业率缺口得到的利率路径,要低于采用产出缺口得到的利率路径。

第二,鉴于美联储更加关注就业,采用失业率缺口作为衡量经济活动缺口的指标,取各类规则估计的利率路径的中值作为参考,今年Q4至明年Q4的联邦基金目标利率依次为4.1%、3.5%、3.4%、3.4%、3.4%,暗示从今年4季度到明年4季度的累计降息幅度大约为150BP。

第三,各类货币政策规则给出的利率路径估计实际上差异较大。比如到明年Q4,各类规则给出的联邦基金利率,最高为5.7%,最低为3.3%。

如果假设出现彭博一致预期中的最差情况(明年失业率5%+实际GDP增速0.5%+核心PCE价格指数同比1.4%),那么:

采用失业率缺口作为衡量经济活动缺口的指标,取各类规则估计的利率路径的中值作为参考,今年Q4至明年Q4的联邦基金目标利率依次为3.3%、2.0%、0.8%、0.7%、0.5%,暗示从今年4季度到明年4季度的累计降息幅度大约为450BP。

[1] Yellen, Janet L., 2012. “The Economic Outlook and Monetary Policy,”Remarks at the Money Marketeers of New York University, New York, New York.

[2] https://www.newyorkfed.org/research/policy/rstar

[3] https://www.richmondfed.org/research/national_economy/natural_rate_interest

[4] https://www.federalreserve.gov/monetarypolicy/2024-07-mpr-part2.htm

[5] https://www.federalreserve.gov/monetarypolicy/policy-rules-and-how-policymakers-use-them.htm

[6] Bernanke, Ben S., 2015. “The Taylor Rule: A Benchmark for MonetaryPolicy?” Ben Bernanke’s Blog, Brookings.

[7] https://www.federalreserve.gov/monetarypolicy/challenges-associated-with-using-rules-to-make-monetary-policy.htm

[8] Canzoneri, Matthew, Robert Cumby, and Behzad Diba, 2015. “MonetaryPolicy and the Natural Rate of Interest,” Journal of Money, Credit and Banking,47(2-3): 383-414.

[9] William B. English, William R. Nelson, and Brian P. Sack (2003),“Interpreting the Significance of the Lagged Interest Rate in EstimatedMonetary Policy Rules,” B.E. Journal of Macroeconomics, vol. 3 (April),pp. 1-18.

[10] Ben S. Bernanke (2004), “Gradualism,” speech delivered atan economics luncheon cosponsored by the Federal Reserve Bank of San Francisco(Seattle Branch) and the University of Washington, Seattle, May 20.

[11] https://www.federalreserve.gov/monetarypolicy/policy-rules-and-how-policymakers-use-them.htm

[12] https://www.federalreserve.gov/monetarypolicy/policy-rules-and-how-policymakers-use-them.htm

[13] https://www.federalreserve.gov/monetarypolicy/2024-07-mpr-part2.htm

具体内容详见华创证券研究所10月31日发布的报告《【华创宏观】美国降息的尺度——从货币政策规则看利率路径》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

相关文章

经济日报金观平:充分发挥审计监督“探头”作用

2023年度审计工作报告近日对外公布。审计部门聚焦高质量发展,揭示一系列有深度有分量的重大问题和风险隐患,提出有针对性的务实建议,为推动发展和深化改革提供有力支持。...

使用“花呗苹果商家专享额度券”,享受苹果产品轻松购!

在当今快节奏的社会中,智能手机和电子产品已经成为我们日常生活中不可或缺的部分。而作为电子产品行业的领军品牌,苹果公司每年推出的新产品总是吸引着广大消费者的目光。无论是追求极致拍摄效果的iPhone,还...

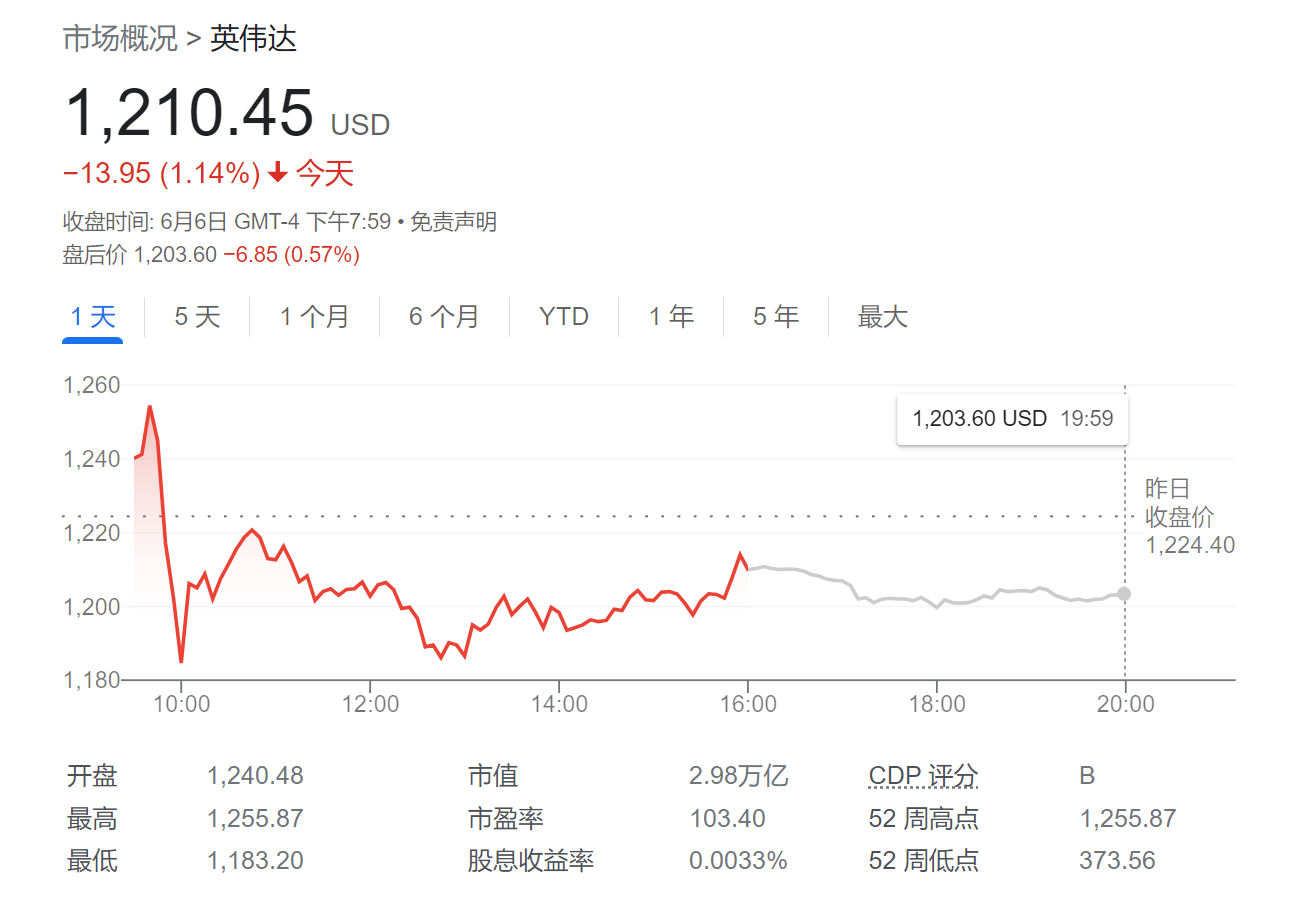

英伟达还没到极限?美银:能再涨24%,未来10年将主导计算市场!

美国银行(Bank of America)在周三最新发布的报告中表示,英伟达股价在最近创下历史新高后,仍有更大的上涨空间,因为这家芯片制造商似乎有望在未来几年主导计算市场。 该行重申...

超微电脑续跌超16% 2个交易日暴跌43%

周四,超...