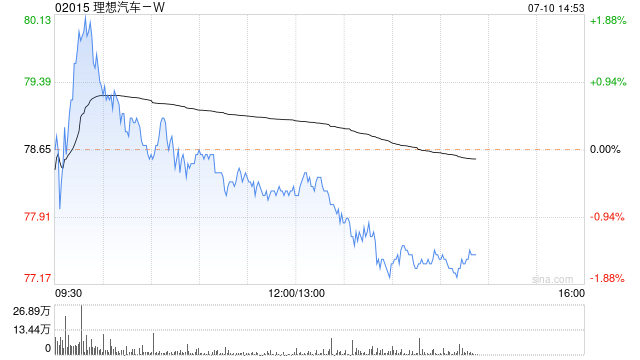

招商证券:维持理想汽车-W“增持”评级 目标价123港元

招商证券发布研究报告称,维持理想汽车-W(02015)“增持”评级,目标价123港元,估值吸引。理想L6如期爆发,推动6月销量大幅提升,渠道及补能网络扩张速度创新高。另外,公司开放全国无图NOA跻身智驾第一梯队,智驾升级有利提升品牌力并改善产品结构。

报告中称,理想汽车6月交付新车4.8万辆,同比和环比分别升46.7%和36.4%,第二季共交付10.9万辆,接近10.5万至11万辆指引上限。1至6月累计交付18.9万辆,同比升35.8%。6月理想L6交付突破2万辆,上市后累计交付超4万辆。在L6推动下,公司斩获6月20万元人民币以上中国新能源汽车品牌销冠。

相关文章

美股一季度风光收官,上升趋势是否将面临挑战?

4月...

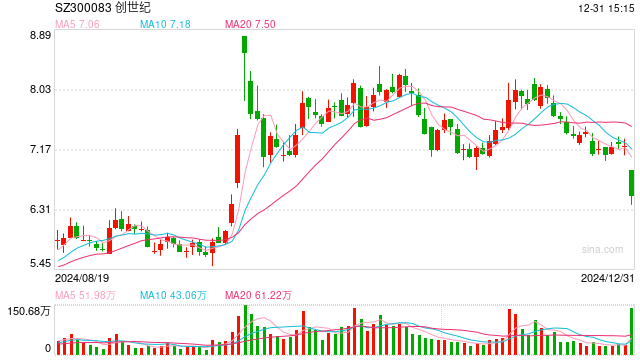

涉关联交易、多确认营收1275.3万元,创世纪及相关责任人被出具警示函、监管函

12月30日晚间,创世纪发布公告,公司收到了中国证监会广东监管局下发的行政监管措施决定书,因存在业务收入确认会计...

分析:美国大选充满悬念 黄金作为避险工具的吸引力增强

专题:全球屏息以待美国大选 市场将如何应对?...

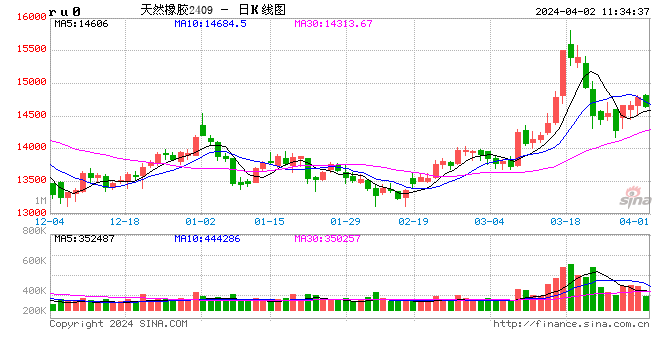

卓创资讯:3月橡胶及下游产业链数据全景呈现及4月预判

【导语】3月橡胶及下游产业链产品价格在成本支撑以及货源偏紧的推动下呈现继续走高趋势,共同作用轮胎生产成本上,同环比均呈现一定幅度的走高。为缓解...

美联储助攻点燃资金狂热,美股能否开启新行情

道指...