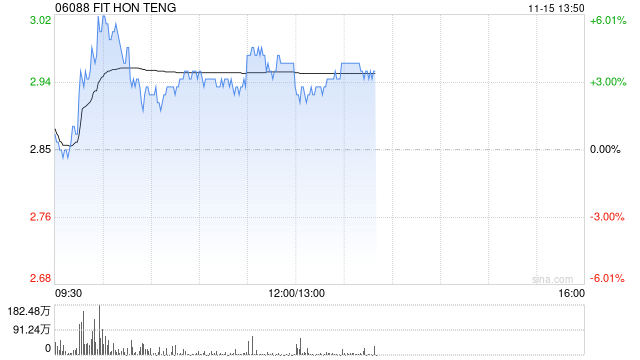

招银国际:维持鸿腾精密“买入”评级 目标价4.38港元

招银国际发布研究报告称,维持鸿腾精密(06088)“买入”评级,上调FY25/26E EPS预测值3%/5%以反映3Q24业绩及非常正面的业绩指引,新的目标价4.38港元(前值:4.25港元)。公司近期的股价驱动因素包括:GB200 AI服务器新料号验证进展,印度地区AirPods产线建设和Auto-Kabel公司收购完成并表进展。

鸿腾精密公布3Q24业绩,收入/净利润分别同比增长1%和24%,与公司先前给出的指引大体一致;公司在昨天上午举办了投资者业绩说明会,会议期间公布了公司未来三年(FY25-27E)的业绩指引,主要涉及FY25-27E三年收入CAGR 20%,以及到2027年GPM和OPM分别达到22%和8%,表达出管理层对于公司收入持续增长、利润率扩张趋势的信心。市场投资者对于公司在业绩说明会上给出的指引反响正面。

具体来说,鸿腾精密3Q24业绩符合预期,净利润率增长明显。消费电子主营业务方面反映出受到市场环境较弱的影响,但是AI服务器相关互连产品收入大幅增长。季度毛利率21.7%,环比提升明显,但是同比有所下滑,主要是由于汽车电子相关高毛利业务受到市场环境影响表现较弱。季度核心经营利润率达到8.2%(对比1Q/2Q24的2.5%/4.1%)有明显改善,主要是由于公司积极提升管理效率、降低生产经营成本和有效的费用管控。展望4Q24/FY24,公司管理层大体维持了前期给出的全年业绩指引,仅有全年OPM目标小幅调整至4.5%,主要还是由于上半年经营利润率的压力较大。该行预计公司FY24收入/净利润将同比增长9%/43%。

展望未来三年,公司管理层给出了FY25-27E三年收入CAGR 20%,至2027年GPM和OPM分别达到22%和8%的业绩指引,主要是受到AI服务器相关产品的客户和订单渗透、Auto-Kabel集团公司收购并表和大客户AirPods产品在印度产能扩张所驱动,公司将继续在5G&AioT、EV和声学的“3+3战略”方向上深化发展。在AI服务器相关产品方面,目前公司供应的AI服务器相关连接器产品已经开始出货,并且在4Q24可以看到CDU液冷快接头和电源busbar产品开始交付。在EV业务方面,Auto-Kabel公司收购案已经进展至尾声,预计将在FY25看到明显收入贡献。在AirPods业务方面,公司在印度产线建设进度符合预期,并预计在明年年初将看到产能爬坡放量。

相关文章

投资比特币提案被否!微软倾向于选择波动性较小资产

在本周二...

诺基亚结束与惠普的视频技术诉讼,签署专利许可协议

据悉...

法国兴业银行业绩超预期 受证券交易和法国零售银行业务复苏推动

专题:聚焦美股2024年第三季度财报...

内控存重大缺陷,子公司构成单位行贿罪,聚光科技遭深交所公开谴责

4月7日,据深交所网站,深交所对聚光科技(杭州)股份有限公司(聚光科技,300203.SZ)及其控股子公司时任总经理叶国兵给予公开谴责处分。...

微医集团廖杰远:中药难点在标准,AI可助力中药发展

专题:2024中国商界木兰年会 由中国企业家杂志社主办的“2024中国商界木兰年会”于4月26日-28日在乌镇召开。微医集团创始人、董事长廖杰远...