中金:下调美联储降息预测至一次 降息时点或推后至四季度

中金公司发布研究报告称,从经济基本面来看,美联储降息的紧迫性和必要性下降,今年美联储可能难以遵循其降息三次的指引,由此中金公司下调降息次数的预测至一次,降息的时点或推后至第四季度。但今年是大选之年,非经济因素扰动难以预判,中金公司的预测风险在于美联储可能因为这些因素而更早降息。但历史表明这样做容易引发“二次通胀”,为后续的经济和政策走势增添复杂性。

今年一季度,美国通胀放缓速度明显减慢。1-2月份核心CPI和PPI通胀接连超出市场预期,展现较强韧性,使得1月份核心PCE物价指数环比上涨0.5%,2月份上涨0.3%,均高于去年第四季度0.1%的平均涨幅。进一步看,至2月份的三个月年化环比增速从上个月的2.8%上升至3.5%,为去年5月份以来最高,六个月年化环比增速从2.6%上升至2.9%。这些数据表明通胀放缓之路崎岖不平,美联储2%的通胀目标并非轻松可以实现。中金公司的计算显示,从现在到今年底,如果核心PCE环比保持0.3%的涨幅,那么核心PCE同比增速将从现在的2.8%反弹至年底的3.8%。

一些指标显示潜在通胀风险正在聚积。2023年美国通胀的快速下行更多受益于供给的改善,如供应链的修复、劳动力参与率的提高、以及能源价格的下降。但今年以来,这些进展基本停滞、甚至逆转:一是纽约联储供应链指数反弹,指向供应情况更加紧张,美国进口价格和PPI生产者价格同比增速回升,3月份ISM制造业PMI中的价格指数攀升至55.8,为2022年以来最高。二是大宗商品价格回升,布伦特油价从去年底的74美元/桶反弹至4月初的91美元/桶。三是就业市场仍然紧俏,3月新增非农明显反弹至30.3万人,劳动者工资增速缓慢放缓,仍然较高。这些现象表明通胀依然存在,来自成本端的通胀仍可能传导至消费者。

实体经济展现较强韧性,预防式降息的必要性下降。此前市场对降息的预期很多是建立在“预防式降息”的基础上,但目前来看美国经济并不需要预防式降息。上周公布的美国GDP数据修正值显示,第四季度季调后实际GDP环比折年率3.4%,较此前上调了0.2个百分点,第四季度实际个人消费支出环比增长3.3%,上调0.3个百分点,消费继续为经济扩张提供动力。最新公布的2月份消费者支出上涨0.8%,剔除通胀的实际支出上涨0.4%,也都超出市场预期。企业部门表现稳健,第四季度非金融企业利润创下历史新高,同比增速高达10.6%。今年以来非农就业人数持续超预期增长,表明企业仍在创造更多就业岗位。房地产市场呈现回暖迹象,1-2月份成屋销售、新屋开工、营建许可、NAHB建筑商景气指数都超预期上行。制造业释放积极信号,3月份ISM制造业PMI升至50.3,为2022年9月份以来首次回到50的枯荣线以上。

金融条件持续宽松,企业融资成本下降,再融资压力减轻。此前市场曾担忧2024年到期的企业债券会面临较大的再融资压力,但事实上今年美国企业债收益率已较去年明显下降。为了锁定更低的融资利率,企业加快债券发行,一季度美国企业债券发行量高达5295亿美元,不仅超过过去五年一季度平均发行量4170亿美元,也创下历史新高。这种锁定融资的行为有助于降低后续的再融资压力。另一个市场担心的风险是商业地产风险,但目前来看商业地产违约率仍然较低,整体风险可控。另外根据FDIC数据,美国银行的逾期贷款比例和冲销率仍然处于历史较低水平,这表明发生金融系统性风险的可能性下降。

金融条件放松还带来反馈效应,即美联储越“鸽”,经济越有韧性,降息时间点越往后推。

回想去年12月份,美联储过早地给出了降息指引,引发市场大幅增加对于降息的押注。这种宽松预期导致金融条件持续宽松,资产价格全面上涨。自去年第四季度以来,美国的股票、房地产、比特币、黄金价格均创下历史新高,推动家庭部门净资产大幅改善,带来较强的财富效应。这种财富效应会增强消费者支出的韧性,迫使美联储在降息方面表现地更加谨慎。

美联储的态度也较去年发生了变化,一些官员公开表达谨慎立场,这也将从决策层面增加降息共识的难度。

上周,美联储理事沃勒发表了题为《仍不紧急(There’s still no rush)》的讲话,主要内容是说美联储目前不急于降息,在考虑降息之前,他希望看到“至少几个月更好的通胀数据”。沃勒曾在去年11月份较早地提出降息观点,但与去年相比,他现在对于降息的态度明显更加谨慎了。亚特兰大联储主席博斯蒂克上周也表示,他预测今年美联储或降息一次(此前预测两次),且降息的时间点将晚于夏天。博斯蒂克称他对于通胀回落的信心不如12月份那么有把握,最近很多商品价格上涨过快,这需要美联储继续保持耐心。中金公司认为,由于沃勒和博斯蒂克在今年都有FOMC的投票权,他们的谨慎立场将给美联储在降息决策上形成一致共识带来挑战。

综合考虑上述原因,美联储今年可能难以遵循其降息三次的指引,由此中金公司下调对降息次数的预测至一次,降息时点或推后至第四季度。

根据CME利率期货的最新定价,目前交易员们预测6月份降息的可能性已降至50%左右,这说明市场对于夏天降息的信心在动摇。此外,市场在过去两年对于降息总是过度定价,这一次可能也是如此。这也意味着随着美国经济增长和通胀上行风险增加,未来市场的降息预期可能进一步下调,即向中金公司所预测的降息一次靠拢。

中金公司的预测主要是基于经济基本面决策框架的分析,风险在于美联储因为“大选”等非经济因素而调整降息节奏。由于今年11月份将举行美国总统大选,不排除部分美联储官员为了保增长、保就业而维持“鸽派偏好”,在经济数据仍有韧性的情况下支持降息。比如,因为住房利率上升增添居民购房成本,今年3月8日,拜登在公开发言中称他“打赌(bet)”美联储会降低利率,此种总统“隔空喊话”或在一定程度上对于联储决策给予压力。

此外,美国政府债务压力在高利率环境下持续上升,高偿债负担一方面使得财政融资多向更为“灵活”的短债倾斜,另一方面也可能从财政侧施压美联储倾向早一点降低利率(即“财政主导”),降低高利率复利之下的风险。还有一种可能性来自于美联储实质上转向于容忍比2%更高的通胀中枢,在2025年正式调整其政策框架之前就提前通过提早进入降息周期进行铺垫。

在上述情形之下,不排除美联储仍可能会在夏季开启降息周期,“兑现”其点阵图的指引。然而,这种情况会增加美国经济“二次通胀”风险,增添经济走势和政策空间的复杂性。上世纪70年代时任美联储主席伯恩斯曾因为大选因素而过早放松货币,最后的结果是通胀预期失控,美国进入“大滞胀”时代。

相关文章

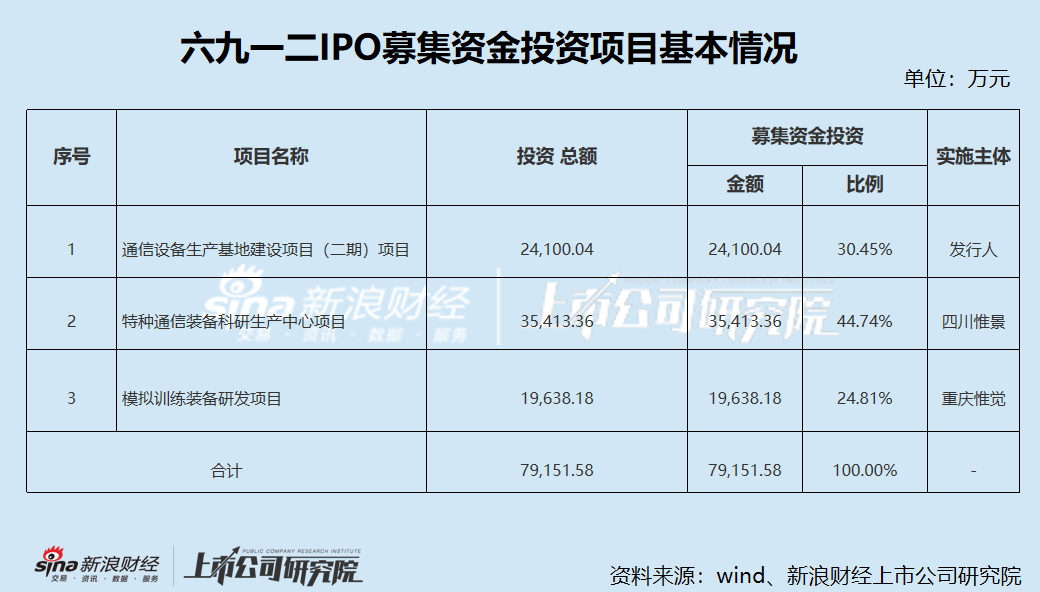

六九一二新股发行背后:高应收账款拖累现金流 研发费用率低于同行

今日,六九一二披露上市发行结果公告,发行数量为1750万股,发行价格为29.49元/股。本次发行的股票无流通限制及限售期安排。 &...

糖市午评:内强外弱,郑糖主力测试6000支撑 20241202

消息面: 1、 CONAB预估,2024/25年度巴西中南部地区甘蔗产量为6.1686亿吨...

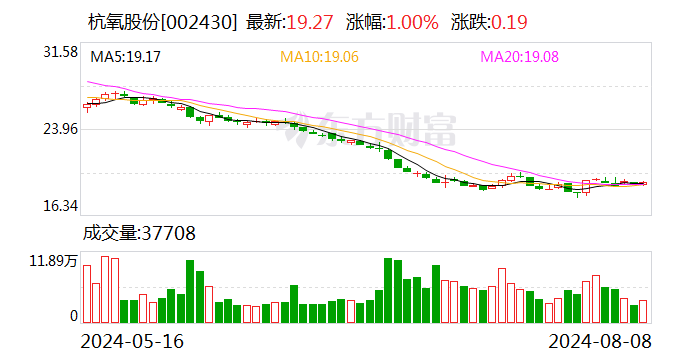

杭氧股份:公司相继为我国四大航天基地提供了制氧制氮装备

有投资者在投资者互动平台提问:请问杭氧的气体能去用商业航天吗? 杭氧股份(002430.SZ)8月8日在投资者互动平台表示,截止目前,公司相继为我国四大航...

宁德时代牵手特斯拉!动力电池相关板块“沸腾” 曾毓群:将合作研发更快充电电池

电池行业再迎来利好消息!据证券时报报道,3月25日,宁德时代(300750.SZ)董事长曾毓群在接受采访时表示,宁德时代与特斯拉在合作开发充电速度更快的电池,并表示宁德时代正在向特斯拉位...