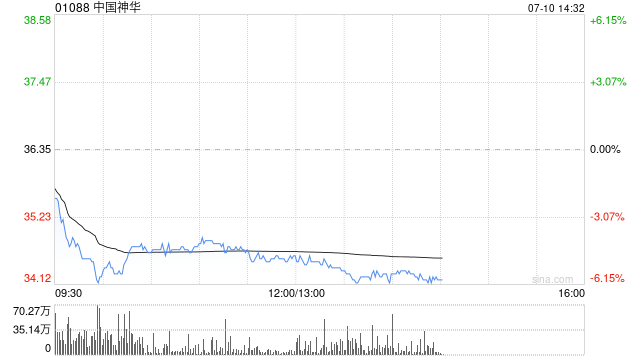

中银国际:重申中国神华“买入”评级 目标价42.12港元

中银国际发布研究报告称,重申中国神华(01088)“买入”评级,目标价42.12港元。公司预计上半年在国际财报准则下盈利为318亿至338亿元人民币,同比下降8.4%至13.8%。该公司将盈利下降归因于煤炭平均售价下降以及燃煤发电机组利用小时数下降。

该行指出,推算得公司第二季盈利为140亿至160亿元人民币,按季下降10%至21%。除了煤炭价格下降和发电量下降之外,该行认为销售结构可能会发生变化,根据长协销售的自产煤炭比例可能会提高。该行表示,公司上半年的指引盈利达到全年盈利预测的51.3%至54.6%,大致符合预期。

相关文章

国资委副主任谭作钧:中央企业已具备建设世界一流企业的良好条件和坚实基础

专题:2024中国500强企业高峰论坛 由中国企业联合会、中国企业家协会主办的“2024中国500强企业高峰论坛”于9月10日至11日在天津举行...

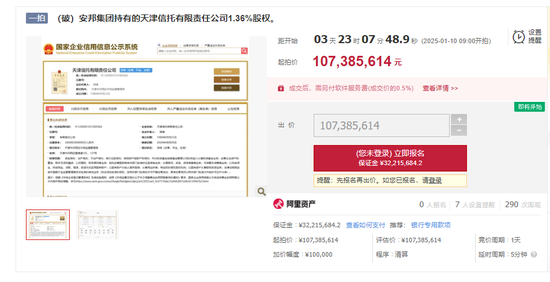

某老牌金融机构股权被拍卖!

近日,《金融时报》记者在阿里资产平台上看到,天津信托有限责任公司(以下简称为“天津信托”)部分股权将于1月10日进行拍卖,起拍价格约为1.07亿元。据悉,本...

江苏富豪“拼手速抢房”,单价最高12万/平的苏州绿城玫瑰园开盘即售罄,最贵一套9000万

“这套9000万的房子是最终目标,多少钱都要买”,一位苏州企业主在苏州绿城玫瑰园开盘前就放话出来。最终,价高者得,他如愿买到了这套房子。 &em...

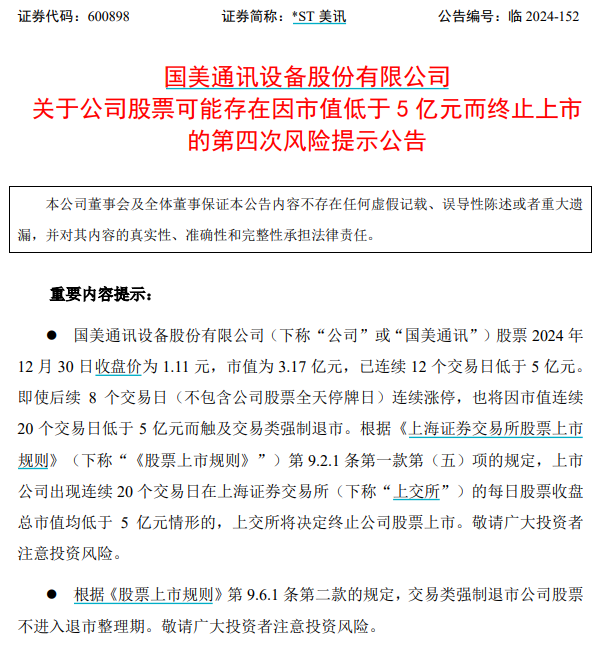

黄光裕旗下公司,*ST美讯锁定退市

主板市值退市新规于2024年10月30日实施后,第一家市值退市股或即将诞生。 2024年12...